东睦股份为浙商机械王华君团队覆盖品种,团队认为公司价值被显著低估,其手握的三块资产均是行业前2,分摊下来平均市值仅仅20亿。

受益下游汽车销量复苏,传统PM业务环比持续改善,拐点出现。预计6月份同比增长5%, 7月份同比增长15-20%, 8、9月份环比持续改善。

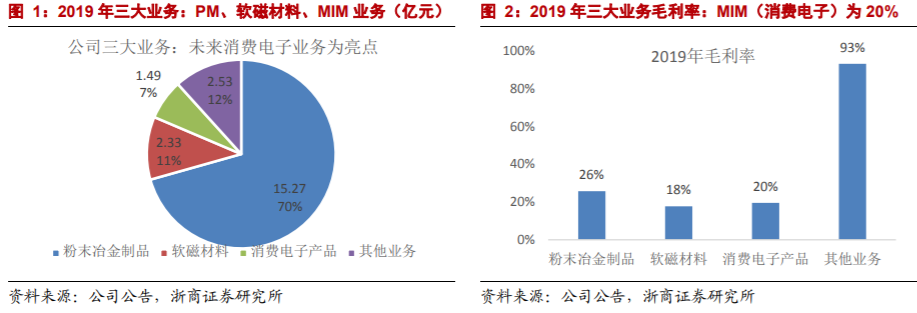

公司三块业务均可独立上市,且均为行业龙头或则行业前2名,公司60亿市值相当于每个细分市场龙头市值平均估值20亿。

1) 母公司是粉末冶金全国第一,不断进口替代、供应全球。历史市值区间35-98亿元,中位数66亿。

2) MIM板块(上海富驰、东莞华晶)符合单独上市条件,行业双寡头之一,合并收入及利润超过对标公司精研科技(市值80亿,75%权益60亿元)。

3) 科达磁电处快速增长期,在新能源汽车及5G领域具备很强的竞争力,预计未来2年收入规模接近对标公司铂科新材(市值36亿,60%权益对应22亿)。

合并计算148亿,远超现在市值。

预计未来3年三项业务均为业绩拐点,净利润分别为1.6、3.5、5.1亿,估值分别为38、17、12倍。

风险提示:汽车行业复苏低于预期、MIM 客户拓展低于预期。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP