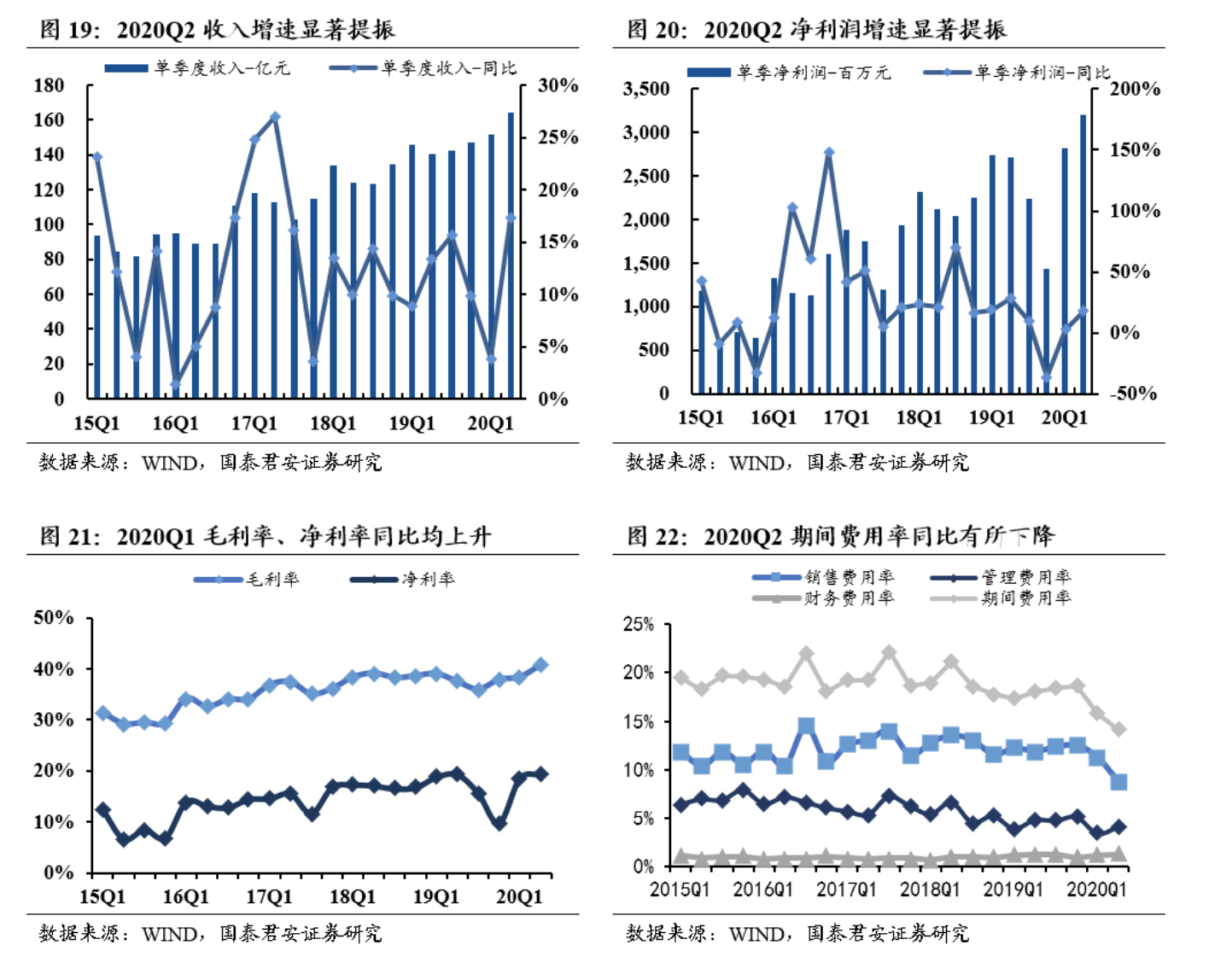

20H1食品饮料板块收入、净利润4070亿元、744亿元,同比+5%、+8%,增速同比-15pct、-13pct。

Q2单季板块收入1995亿元,同比+11%,增速同比-7pct、环比+12pct,净利润341亿元,同比+21%,增速同比+3pct、环比+21pct,环比明显复苏、盈利稳定性凸显。

细分看,

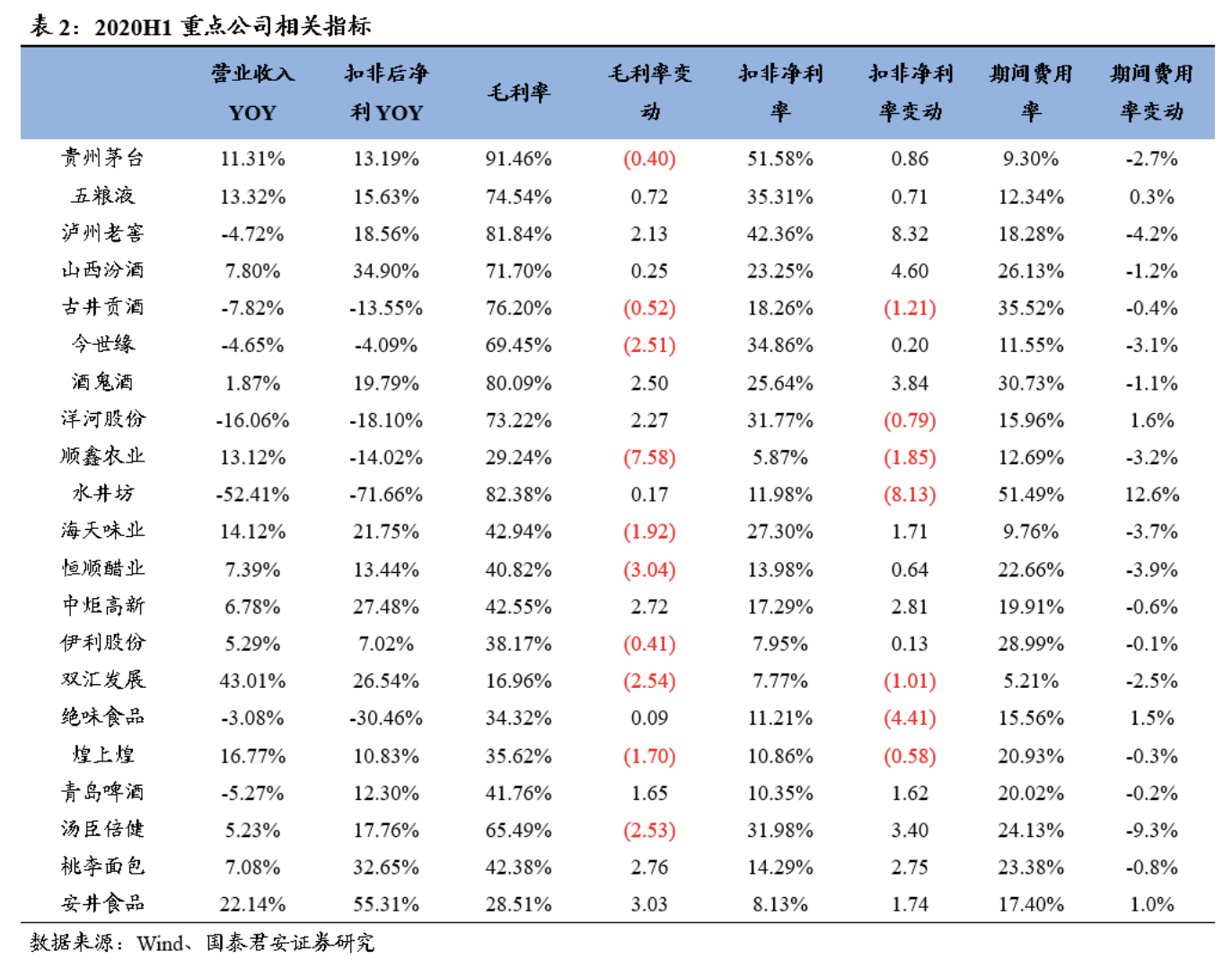

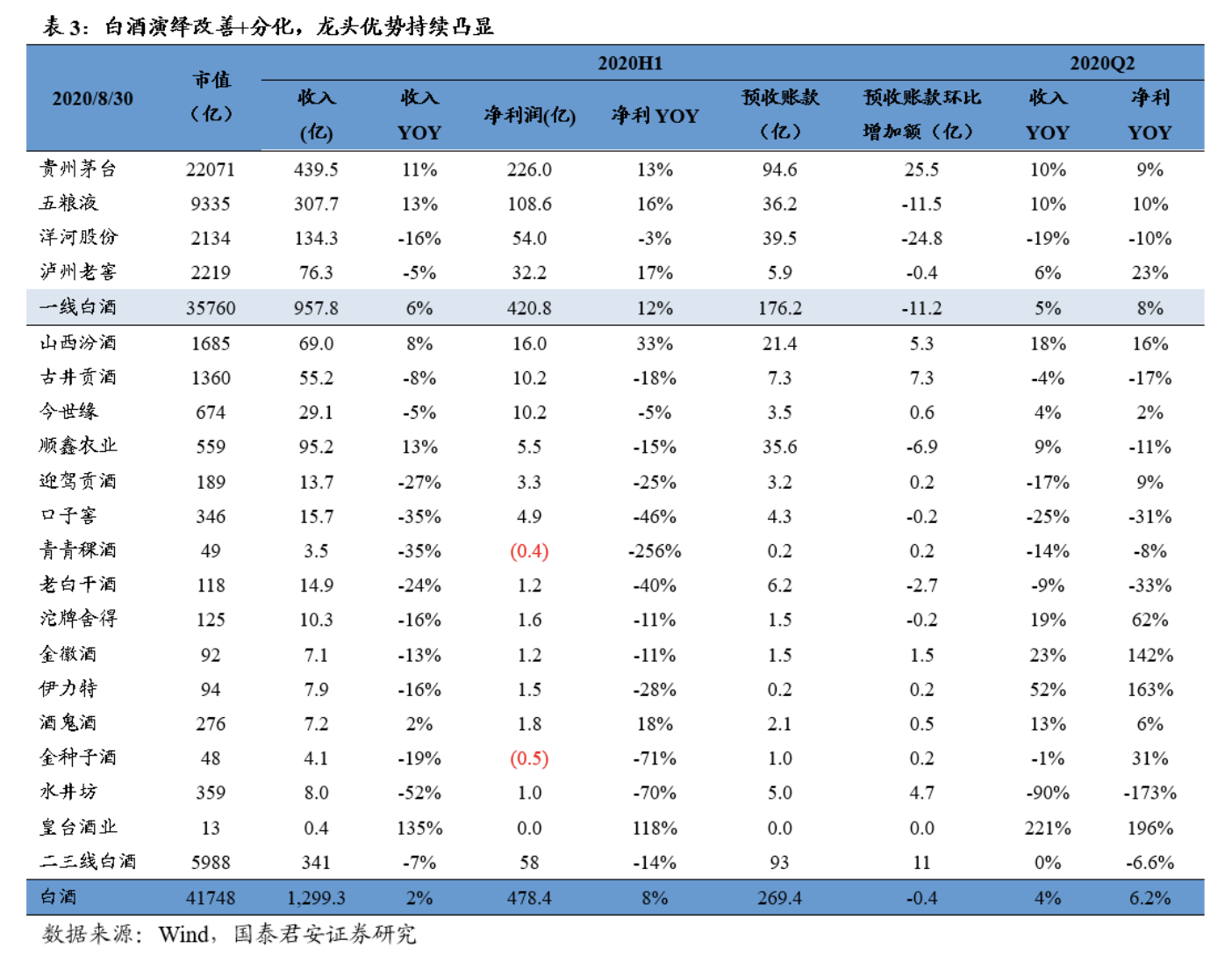

①白酒:环比改善,分化加剧,龙头稳固

分化进一步加剧,一线白酒(茅五泸洋,下同)H1收入+6%、利润+12%,收入、净利润分别占白酒板块75%、88%,其中Q2单季度收入5%、利润8%,利润端主要系洋河略有拖累,不考虑洋河Q2茅五泸收入+9%、利润+11%,业绩稳定性与持续性凸显;二线白酒H1收入-7%、利润-14%,其中Q2收入0%、利润-7%,收入、利润降幅环比收窄。二三线内部分化同样严重,以汾酒为例,汾酒Q2单季度营收+18%、净利+16%,增长动力强劲,表现相对突出。

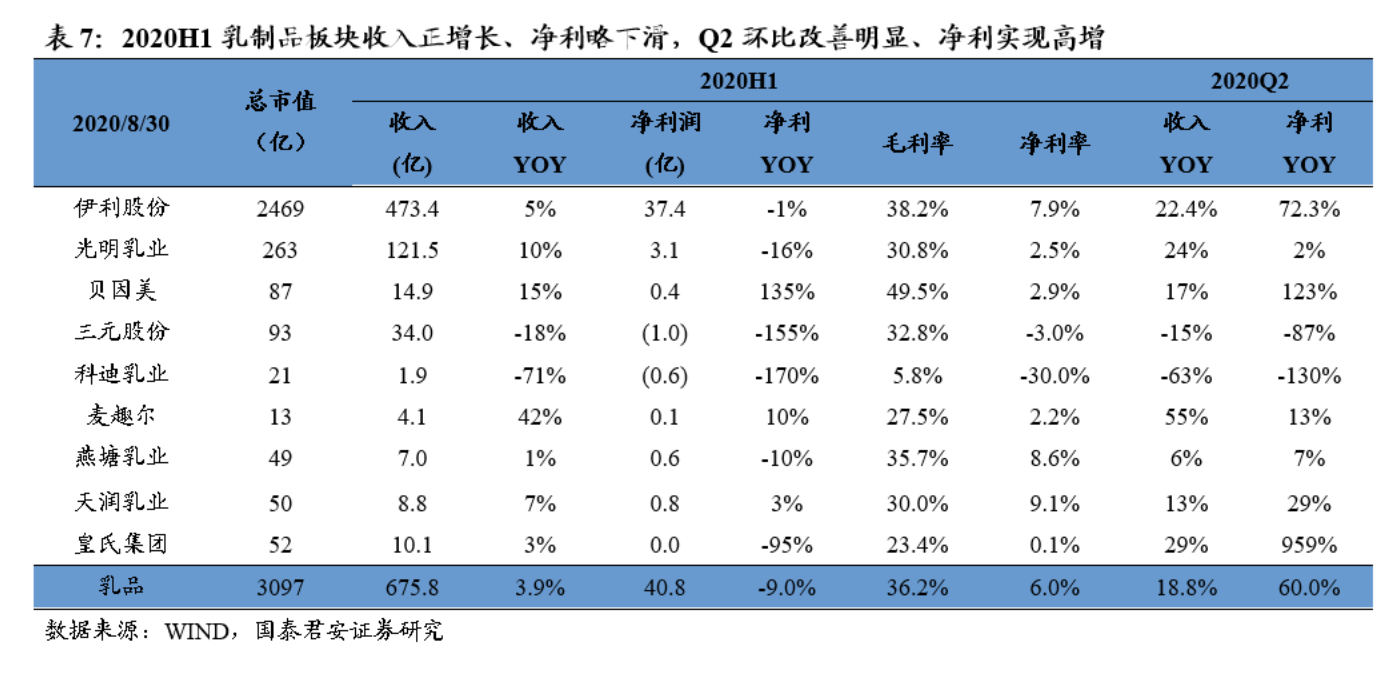

②乳制品:需求复苏,环比改善明显

20H1乳制品板块收入676亿、同比增长4%、增速同比下滑7.4pct,净利润41亿、同比下降9%,增速同比下降20.7pct。乳制品板块Q1受疫情冲击明显、部分消费场景缺失。疫情强化消费者健康消费需求,Q2起乳制品消费强劲复苏、补库存显著增加。2020Q2乳制品板块收入同比增19%,增速同比升11pct、环比升30pct;净利同比增60%,增速同比升47pct、环比升120pct。

③啤酒:动销强劲,盈利能力提升

20H1啤酒板块收入256亿元,同比下滑7.3%;净利润25.8亿元,同比略下滑0.3%。2020Q2收入160亿、净利润22.8亿,同比增长11.5%、42.1%;同比来看,增速较2019Q2提升6.1pct、23.3pct;环比来看,增速较2020Q1大幅提升39.2pct、111.9pct。Q2旺季来临,经销商备货补库需求较强,动销明显恢复。

④调味品:疫情影响相对有限,业绩稳定性凸显

总体而言归因于疫情之下必选消费品的需求刚性凸显+二季度以来物流配送逐渐恢复背景之下渠道补库存 +各大龙头通过加速渠道扩张收割市场,单二季度调味品板块收入/净利润增速环比提振显著,疫情对于Q1报表端业绩的影响因此得到充分对冲。细分来看,海天味业/中炬高新/千禾味业/涪陵榨菜等龙头业绩均超出市场预期。长期看,调味品有望持续受益于餐饮消费的需求拉动以及消费升级趋势下产品结构提升、品类扩张,收入增速有望回升。

⑤肉制品:收入利润高增,成本压力趋缓

20H1肉制品板块收入726.8亿元、同比增长34%,增速同比提升19pct,净利润47.8亿元、同比增长23%,增速同比提升10pct。2020Q2收入371亿元、同比增长32%,增速同比提升10pct、环比下降4.4pct,净利润25.7亿元、同比增长38%,增速同比大幅提升37pct、环比大幅提升30pct。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP