本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

(1)大涨题材:纯碱

公司是国内最大的以天然碱法制纯碱和小苏打的企业,而纯碱下游60%是玻璃,而两者的期货在近期均是大涨。

由于下游房地产和汽车景气度开始上行,浮法玻璃价格不断上涨,带动纯碱价格回暖,目前纯碱库存相较于5月高点已下降42%,另外和邦生物等此前受汛情影响使得纯碱库存有所损失。

另外受龙虎榜机构大买推动,远兴能源一字涨停。

(2)研报解读(安信证券):100元=1亿

①远兴能源旗下的中源化学拥有全国已探明天然碱储量90%以上的开采权,具备天然碱产能180万吨;大股东博源集团计划新建780+80万吨纯碱/小苏打产能,为避免同业竞争承诺注入上市公司远兴能源体内。

②此前由于需求不足,纯碱库存由2020年初的70万吨累积到上半年最高值170万吨,高库存导致价格下滑,行业毛利跌至亏损线下,目前约为-180元/吨。在亏损情况下,一些小型纯碱企业退出无序市场竞争,行业开工率由2020年初的94.57%降至6月的58.8%。下半年随着玻璃产线复苏,纯碱行业供需迎来反转。

③公司具备纯碱权益产能147万吨,纯碱价格每上涨100元,有望给公司增厚利润1.1亿元,向上弹性大。

(1)大涨题材:化工+送转

公司是国内生产规模最大、品种最全、科技含量较高的特种表面活性剂生产企业之一,年产能20万吨以上,中报净利润同比增21.8%,其中二季度环比增长45%,另外拟10转4.5股。

(2)研报解读(海通证券、民生证券):上游跌的更多

①报告期内公司主营产品价格均出现下滑,但原材料价格也出现下跌且降幅更大,综合影响下毛利率同比小幅提升。

②表面活性剂下游应用涉及水处理、涂料、建筑、油漆、日化、电子、农药、化纤等行业,2020年全球表面活性剂市场将达427亿美元,市场总量将达2280万吨。

③皇马新材料10万吨项目土建工程已完工,该项目预计2020年底至2021年初建成投产,达产后预计新增收入22亿元、利润2.58亿元。

该项目包括2.9万吨特种聚醚、1.2万吨封端产品、0.9万吨合成酯、5万吨粘合剂新材料树脂(主要为MS树脂),MS树脂是MS胶的重要原材料,MS胶应用于装配式建筑,市场空间巨大,MS树脂有望成为公司新的利润增长点。

(1)大涨题材:电商

公司由信息服务起家,转型成为国内领先的B2B垂直电商平台。被称为TOB版品拼多多,并且连续“碰瓷”:根据旗下国联信息网有优势的涂料化工、卫生用品、玻璃、造纸、化肥、粮油等细分行业相继成立涂多多、卫多多、玻多多、纸多多、肥多多、粮油多多等B2B垂直自营电商平台。

(2)研报解读(中信建投):B2B端的“抖音”

①公司是B2B电商平台的佼佼者,最近三年收入实现爆发式增长,从17年的20亿元增长到19年的72亿元,复合增速在70%以上。20H1已实现收入58.08亿元,同比增长133.03%。

②工业品B2B行业规模将在5年内达8660亿元/年。目前公司各多多平台行业渗透率均不足1%,若5年后市占10%,收入规模866亿,年均复合增长率65.2%。

③与其他自营电商不同的是,公司走的是更加轻资产的“团购”模式。订单集成团购,上游向下游直接发货。公司资产运营效率逐年上升,对上下游议价能力提高。

④今年开始试水直播上线“国联云”平台,两月带货超8亿。公司计划把直播模式常态化,并将直播平台供给产业内其他企业使用,类似B2B端的“抖音”。

(1)大涨题材:次新股+化妆品

公司主营防晒剂等化妆品活性成分及其原料、合成香料等日用化学品原料,是全球最主要的化学防晒剂制造商之一,19年市占率28%,主要客户包括帝斯曼、亚什兰、拜尔斯道夫、宝洁、欧莱雅等公司。

作为近端次新,此前机构关注度较高。

(2)研报解读(海通证券):女人的钱最好骗了

①A股化妆品原料领域稀缺标的。70%防晒剂+20%香精香料,全球防晒剂原料占比接近30%,覆盖目前市场上主要化学防晒剂品类和UVA、UVB的所有波段,近三年营收增速年化25%,18-19年利润连续翻番。

②下游为化妆品和日用行业,需求增长乐观。客户结构好,多为海外龙头企业,与帝斯曼深度合作且有共同开发项目。资质认证和技术开发先发优势明显。P-S、铃兰醛等产品开发壁垒较高,技术领先。远期对标海外龙头德之馨(德国公司,海外估值50倍)。

③亚太区域市场是防晒剂消耗量增长的主要驱动力,增速远超过其他区域。公司龙头地位稳定,除已经处于工程收尾阶段的AVB扩产能项目外,公司拟横向扩张至美白、护肤等更大化妆品原料市场。未来还有新瀚新材、华业香料两家化妆品原料和香料公司上市,赛道值得挖掘研究。

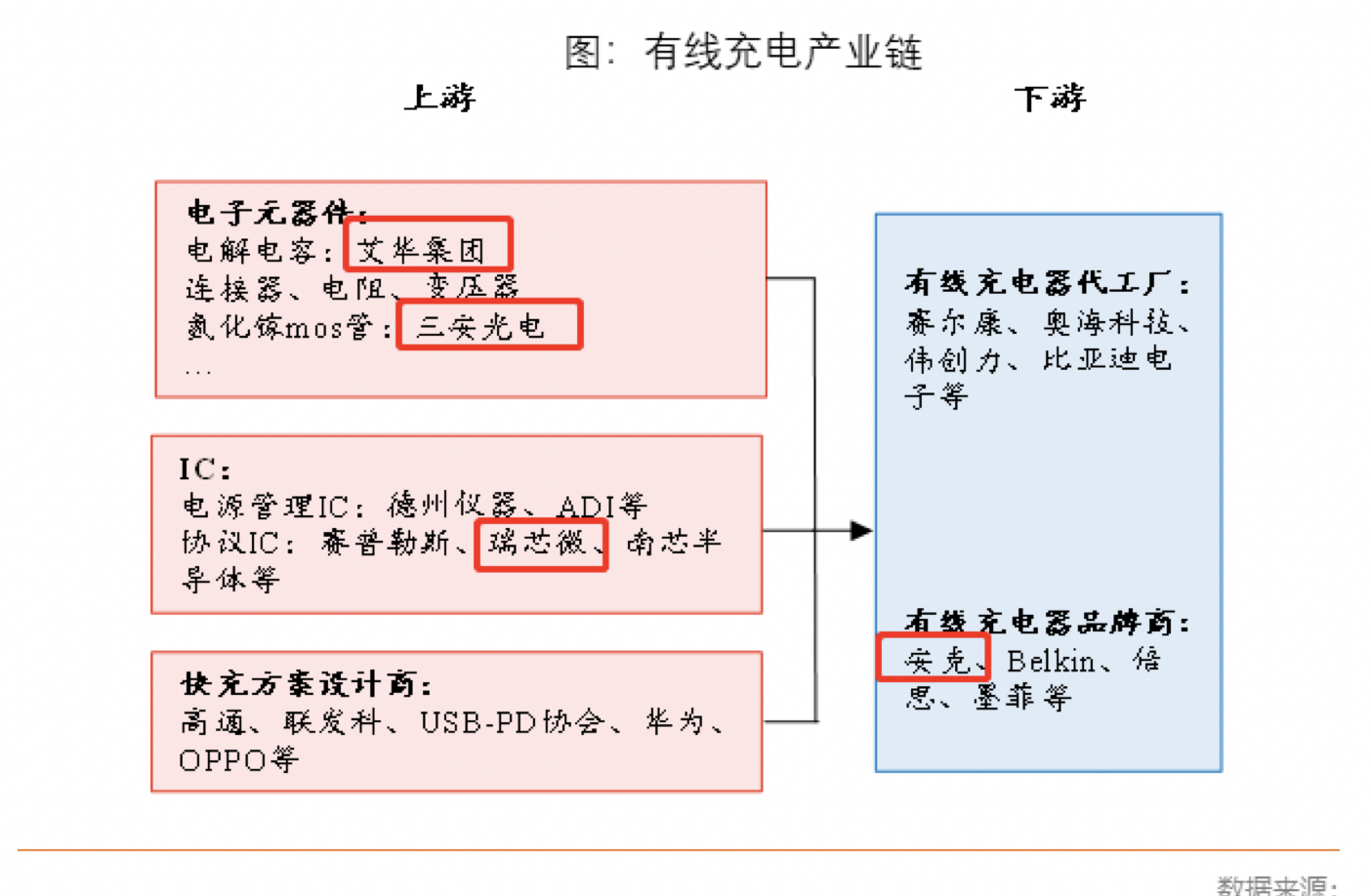

(1)大涨题材:国产芯片+手机产业链

公司是国内稀缺模拟IC公司,深耕电源管理芯片和LED显示驱动芯片市场,USBPD系列芯片在快充市场率先突破,目前已导入小米、公牛等知名厂商供应链,上半年净利润同比增长105.6%。

此前消息称苹果、三星可能在新一代手机开始取消增速充电头,这将彻底放开第三方充电头的需求,是行业逻辑重大变化。

另外公司此前深入布局MOSFET,而中国是全球功率半导体最大单一市场,国产替代势在必行。

(2)研报解读(民生证券):3年后90%的份额都是快充了

①今年OPPO/VIVO/小米均推出百瓦以上快充,同时开放私有协议将推动第三方快充崛起,预计2022年1081亿的有限充电市场中986亿都是快充的份额。

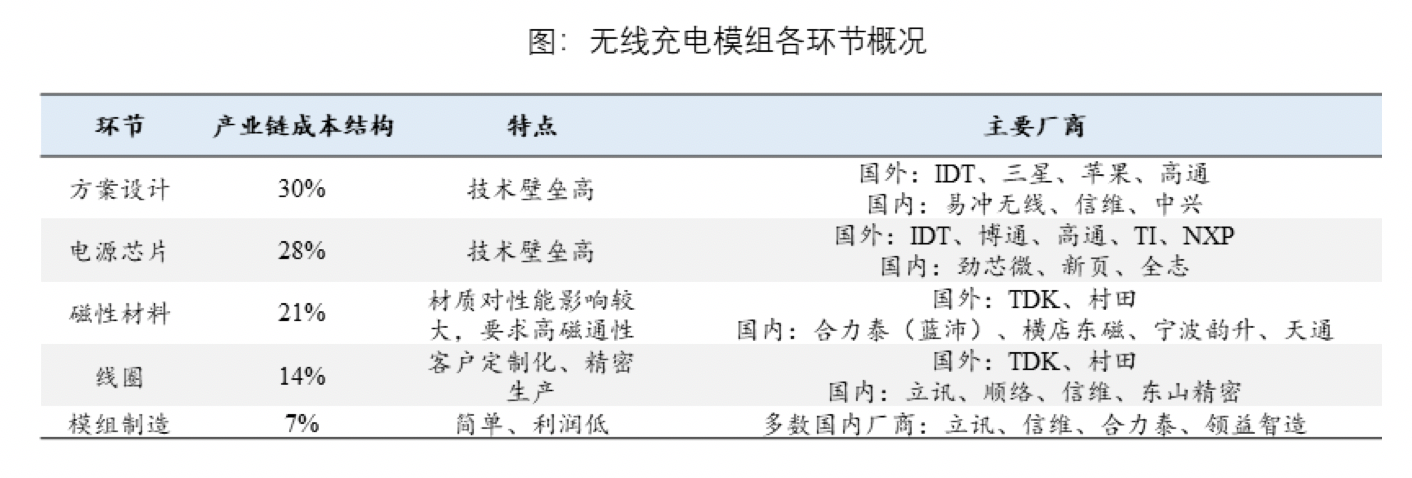

②无线充电也将进入快充时代,国内的小米/华为/OPPO也推出40W以上产品,后续苹果的Airpower推出也将是产业链大看点。

③快充主要投资方向有3个:

1)代工厂:领益智造(收购充电模组龙头赛尔康)、海能实业、奥海科技;

2)一站式无线充电解决方案制造商:信维通信;

3)品牌厂商:安克创新;

4)充电器元器件/芯片厂商:圣邦股份、富满电子。

说下富满电子:

①20H1归母净利润同比增长105.60%,高于业绩预告上限,净利率11.73%,同比增长6.07个百分点。原因是公司在USBPD快充芯片、小间距&MiniLED显示驱动IC等主要产品线的新品快速放量,盈利能力显著改善。

②富满电子未来业绩增长动能充足,预计2020-2022年归母净利润分别为0.98、2.05、3.10亿元,增长166.3%、108.6%、51.3%,来自三个方向:

USBPD系列芯片在快充市场率先突破,产品先发优势明显,已导入小米、公牛等知名厂商供应链;

小间距&MiniLED显示驱动IC系列产品在性能、价格方面相较对手的优势愈发明显,已经成为LED显示屏企业的首选产品之一,已积累了洲明、木林森等优质客户资源;

在射频前端系列芯片领域进行了前瞻战略布局,已开发了一系列开关、滤波器、WiFiPA等产品,未来有望成为公司业绩的全新增长点。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP