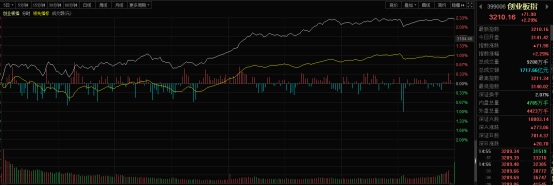

10月13日周三,三大指数午后集体走高,截止收盘,沪指涨0.42%,报3561.76点;深成指涨1.54%,报14353.08点;创业板指大涨2.29%,报3210.16点。

资金面上,市场成交量继续萎缩,两市合计成交不足9000亿元。

教育股全天强势,新能源车、光伏、锂电等板块反弹,半导体等科技方向也有所拉升。油气、天然气、煤炭、电力等资源板块大跌,个股批量跌停。盘面上,教育、HIT电池、饮料制造、汽车整车等板块涨幅前列,油气开采、煤炭、燃气、电力等板块跌幅居前。

消费股回归,贵州茅台突破1900元

消费股表现强劲,白酒、调味品等相关题材大涨靠前。个股方面,千味央厨、妙可蓝多、水井坊涨停,贵州茅台向上突破1900元关口,距离重返2000元关口仅一步之遥。

中欧基金认为,在经历了二、三季度的调整后,除汽车外的消费股和医药行业整体估值已初步实现回归,建议关注医药细分领域和估值性价比处于历史均值附近的可选消费龙头。

周期板块继续回调,煤炭股现跌停潮

煤炭行业板块大跌5.87%,领跌两市。个股掀起跌停潮,具体来看,恒源煤电、中煤能源、露天煤业、平煤股份等近10只个股跌停,山煤国际、云煤能源、郑州煤电等10多只个股跌逾5%。

消息面上,各地保供政策已经初现成效。根据CCTD中国煤炭市场网监测的数据显示,10月份以来,鄂尔多斯日均产量219万吨/日,截止10月10日,鄂尔多斯全市正常生产煤矿229座,产能超过6.5亿吨/年。单日最高产量达到234.2万吨,创年内新高。

受暴雨影响停产的山西煤矿也基本恢复正常生产,由于大部分煤矿停产时间较短,恢复生产较快,总体来说不会对山西省煤炭保供造成影响。

机构后市策略

对于后市走向,海通证券指出,近期市场突然缩量和杀跌,多数是情绪等因素主导的,只要悲观情绪缓解,市场或会重现机会。三季报已经正式拉开帷幕,政策方面也有松动协调的迹象,大跌之际,并不是悲观的时候,反而是可以考虑适当低吸的时候,尤其是此前调整较多但业绩预期大增品种。同时对于处于低位的价值股,也可适度关注。操作上,宜多看少动,静待市场见底后逢低布局。

山西证券指出,近日能源委会议提出不搞“一刀切”限电,大力推动煤炭清洁利用,提高清洁能源比重,光伏发电或将获得更多政策倾斜以缓解供电紧张情况,建议关注光伏产业链上市公司。另外,建议关注食品饮料板块,随着国内服务业消费反弹,板块将迎来预期修复,同时目前板块估值仍处于短期低位,板块反弹或将延续。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP