在刚刚过去的2020年,房地产市场可谓遭遇“重创”,8月末“三道红线”落地,众多房企踩线,12月末又出现针对房贷监管的融资新规……

面对动荡的内外部环境,在2020年最后一个月,各大房企又交出了怎样的成绩单?

政策方面,12月,房地产市场调控依旧严格,融资新规出台,“三道红线”+“两道红线”最大限度的规范房地产金融风险;楼市方面,12月份商品住宅销售价格稳中略涨;房企方面,房企12月销售业绩整体放缓的趋势相对明显,多家房企踩线完成全年销售目标;投资方面,12月单月房地产开发投资完成额环比降7.6%至1.2万亿;融资方面,2020年房企融资规模创新高,但全年融资增幅同比收窄10%。

政策篇:坚持住房不炒,融资新规出台,规范房地产金融风险

依旧围绕着“住房不炒”,全面落实房地产长效机制为大主题,去年最后一天,中央方面出台融资新规,建立了银行业金融机构房地产贷款集中度管理制度,意在政府对房企融资的监管,可以看出是在保持融资总量稳定的情况下,对房企债务结构做出调整。

12月21日,全国住房和城乡建设工作会议在京召开,会议提出了2021年工作总体要求和重点任务,包括稳妥实施房地产长效机制方案,促进房地产市场平稳健康发展。牢牢坚持房子是用来住的、不是用来炒的定位,全面落实房地产长效机制,强化城市主体责任,完善政策协同、调控联动、监测预警、舆情引导、市场监管等机制,保持房地产市场平稳运行。

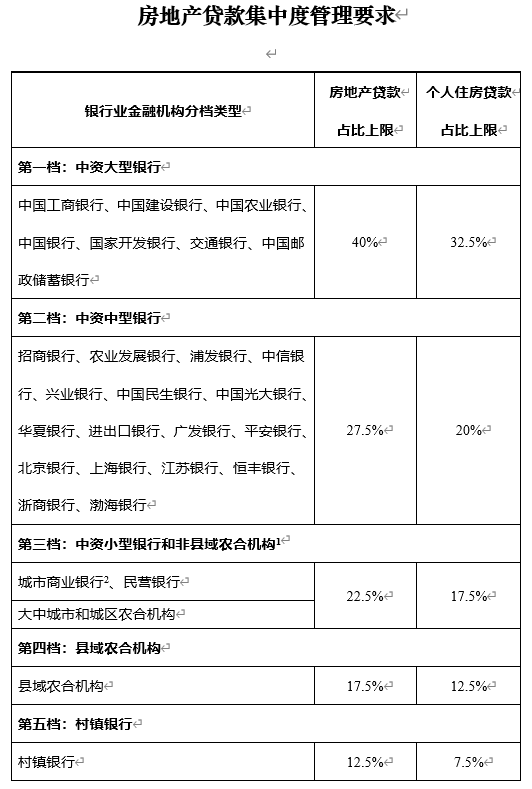

2020年12月31日,中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,建立了银行业金融机构房地产贷款集中度管理制度。根据房地产贷款集中度管理要求,银行业金融机构共分为五档,分别为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行。具体如下:

新政之下,上海、深圳、广州多地都在近期收紧了房贷政策,部分银行上调了房贷利率,部分银行则干脆暂停了房贷业务。新一轮楼市调控来临。

地方层面上,海南省整顿房地产市场力度较大。12月31日,海南省住建厅官网披露,海南省对价外加价、捆绑销售、捂盘惜售、规避限购政策骗取购房资格、未按规定办理注销或变更手续等违法违规行为进行重点整治。对违法违规房地产企业、中介机构和个人分别做出处罚,对部分企业进行集体约谈,并将典型案例做了公开。其中包括融创中国、合景泰富以及世茂集团等。

楼市篇:12月份商品住宅销售价格稳中略涨

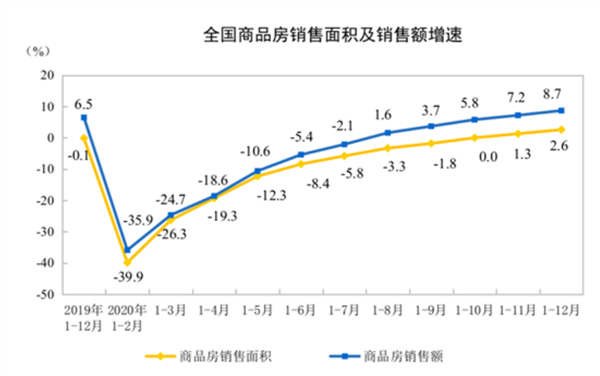

国家统计局数据显示,2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,去年同期则为下降0.1%。

分业态看,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。商品房销售额173613亿元,增长8.7%,增速比1—11月份提高1.5个百分点,比上年提高2.2个百分点。其中,住宅销售额增长10.8%,办公楼销售额下降5.3%,商业营业用房销售额下降11.2%。

分区域来看,2020年,东部地区商品房销售面积71311万平方米,比上年增长7.1%,增速比1—11月份提高1.8个百分点;销售额95690亿元,同比增长14.1%,增速较2019年同期提高1.5个百分点。中部地区商品房销售面积49078万平方米,下降1.9%,降幅较2019年同期收窄1.4个百分点;销售额35854亿元,同比增长1.0%,1—11月份为下降1.4%。西部地区商品房销售面积48628万平方米,同比增长2.6%,增速较2019年同期提高0.7个百分点;销售额36257亿元,同比增长5.1%,增速较2019年同期提高0.7个百分点。东北地区商品房销售面积7069万平方米,同比下降5.8%,降幅较2019年同期收窄1.7个百分点;销售额5812亿元,同比下降1.5%,降幅较2019年同期收窄1.7个百分点。

房企篇:房企销售业绩整体放缓趋势明显,多家房企踩线完成全年销售目标

统计局数据显示,2020年全国商品房销售面积176086万方,再创新高,同比增加2.6%,相比2019年末提升2.7个百分点。2020年由于公共卫生事件的影响,但商品房销量仍保持长期稳定趋势,1-12月百强房企全口径销售金额约127518 亿元,同比增15%。12月全国商品房销售面积边际同比增11.5%,增速较去年同期下滑0.5个百分点。

有分析人士认为2020年在三道红线和年末销售目标的双重压力下,加之上半年受疫情影响,房地产企业在下半年集中推盘,以实现项目的顺利去化,保障销售业绩的释放,促进销售回款,推动企业持续发展。

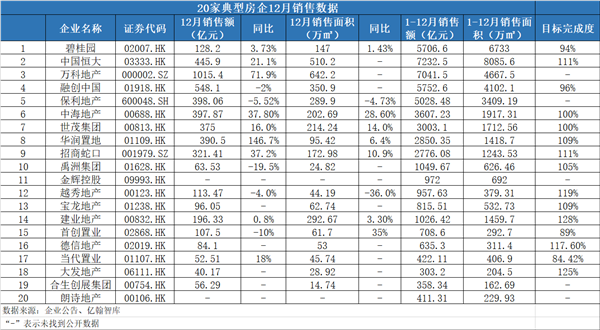

资本邦统计了20家重点上市房企的12月销售业绩:

从企业表现来看,在上述重点上市房企中,有9家企业12月单月业绩实现同比增长,5家企业单月业绩同比下滑。具体来看,本月华润置地(01109.HK)单月业绩同比增幅最大,超过100%,2020年12月单月销售额达390.5亿元,完成销售面积95.42万平方米;全年共完成合约销售2850.35亿元,销售面积达1418.7万平方米。

其次是万科(000002.SZ),12月合约销售额同比增71.9%达到1015亿元;12月单月销售面积达642.2万平方米。全年共完成合约销售7041.5亿元,销售面积达4667.5万平方米。

除以上两家,中国恒大(03333.HK)、中海地产(00688.HK)、招商蛇口(001979.SZ)在12月的单月销售额同比涨幅均超过20%。

在5家单月销售额同比下滑的房企中,禹洲集团(01628.HK)的业绩下滑幅度最大,同比降19.5%。单月销售额为63.53亿元,销售面积达24.82万平方米。

但是值得注意的是,相比于往年,房企销售业绩整体放缓的趋势相对明显。数据统计,1000亿规模房企的销售业绩平均涨幅已从2017年的超60%降至2020年的不足20%;千亿规模以下房企中,业绩涨幅均值则在2018年猛增至55%后,迅速降至2020年的19%。亿翰智库认为,随着“三道红线”的设置和行业逐渐进入成熟期,适宜企业高增长的基础已经不在,预计行业销售业绩的增速将继续下行。

对于规模已达到一定高度的大型房企来说,随着规模增速的逐渐下降和规模为企业带来的正向效应边际递减,资本邦认为,企业在实现规模增长的同时,或可将更多的精力放到对发展效益的把握上来,以实现企业的长期健康发展。而对于那些暂时不在“三道红线”监管范围内的中小房企来说,它们需珍惜目前宝贵的窗口期,实现规模的快速扩张,不然或将错失企业成长中的最后一波发展良机。

除销售业绩放缓外,今年的房企全年目标完成情况也不尽如人意。

资本邦统计,全年销售额TOP 4房企有两家企业在2020年未达成年度目标,分别是融创中国和碧桂园。据融创中国(01918.HK)公布的数据显示,2020年其实现合同销售额5752.6亿元,累计合同销售面积约4102.1万平方米,合同销售均价约14020元/平方米。而去年初,融创中国定下的全年销售目标为6000亿元,这意味着其2020年目标完成率约为95.88%。

同样业绩未达标的还有常年高居榜首的碧桂园(02007.HK)。自2018年开始,碧桂园对外仅公布权益销售数据,不再公布全口径销售额。

公开报道显示,2020年初,碧桂园集团总裁莫斌在谈到业绩目标时称,“对外不宣布,但对内有集团的内控目标”。但根据2020年集团去化67%的目标推算,碧桂园2020年全年预计权益销售金额约6074.22亿元。而实际上,碧桂园2020年的权益销售金额为5706.6亿元。从权益销售的角度来看,碧桂园仅完成了预期目标的94%。

其实,受疫情影响,各房企在2020年初均选择了“保守”态度,2020年业绩目标设定普遍谨慎。例如,远洋集团将2020年业绩销售目标设定为1300亿元,与2019年的1400亿元相比,下调了7%左右;新城控股2020年业绩销售目标为2500亿元,较2019年的2700亿元同样下调约7%。

即便如此,资本邦注意到还有多家房企虽完成了全年销售目标,但是却是踩线完成。

举例来看,2020年全年,金科集团(000656.SZ)、正荣地产(06158.HK)、远洋集团(03377.HK)、中国奥园(03883.HK)、中梁控股(02772.HK)、旭辉集团(00884.HK)、新城控股(601155.SH)的销售额分别为2233亿元、1419亿元、1310.4亿元、1330亿元、1688亿元、2310亿元、2509.63亿元。而它们的目标完成率超出部分多为小数值,对比2019年的目标完成度可以说差距较大。例如世茂集团2020年目标完成率为100.1%、2019年则为124.81%;中海地产2020年目标完成率为100.19%,2019年则为107.19%等。

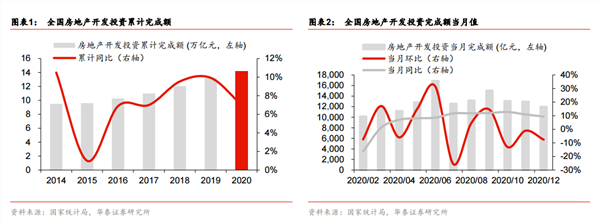

投资篇:12月单月房地产开发投资完成额环比降7.6%至1.2万亿

国家统计局发布“2020年1-12月全国房地产开发投资和销售情况”显示,商品房供需两端以及房企到位资金等指标均恢复较快,分别于三、四季度超过2019年同期。此外,自2020年2月以来,房地产开发景气指数持续上升,并于12月达到全年峰值100.76,比11月份提高0.21点。

具体来看, 2020 年全国房地产开发投资累计完成额为14.1万亿元,累计同比上升7.0%,较1-11月上升0.2个百分点。其中住宅开发投资累计完成额为10.4万亿元,累计同比增速7.6%,较1-11月上升0.2个百分点。

2020年12月单月全国房地产开发投资完成额为1.2万亿元,环比下降7.6%,同比上升9.4%,12月全国住宅开发投资完成额为0.9万亿元,环比下降9.7%,同比上升9.8%。

融资篇:融资规模创新高,全年融资增幅同比收窄10%

根据贝壳研究院统计数据显示,2020年房企境内外债券融资累计约1.21万亿元,规模再创历史新高,同比增幅为3%,较2019年增幅收窄10%。可以看出,虽说房企境外融资规模持续扩大,但融资幅度已经悄悄的收窄,房企融到钱变得不再容易。

众所周知,公司债是房企最重要的融资渠道,但是据统计,2020年房企公司债发行规模大幅下滑12.89%,主要是由于美元债规模走低。2020年境外债券规模折合约4519亿元,同比减少18.3%,占比约37%,较2019年下降10个百分点。

有分析人士称,公司债大幅下滑可能因为受国外疫情反复,房企海外融资不确定性大大增强。而境外债自4月“零发债”后至年末,境外发债规模依旧处于低位波动。

相比之下,境内融资通道基本通畅,贝壳研究院数据显示, 2020年房企境内融资规模约7613亿元,同比增加21.3%,占比63%。

而2020年最后一天,中国人民银行、中国银行保险监督管理委员会发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,又建立了银行业金融机构房地产贷款集中度管理制度。根据房地产贷款集中度管理要求。在年末房贷新规下,房地产债务问题成为当前监管层高度关注的焦点,“找钱难”和“融钱贵”成为房企众生相,2021年融资收紧可以说是趋于常态化。

在房企融资形成供需双向更加严格的监管后,房企融资环境持续收紧,在此情况下,房企密集发债背后实际反映了,不少房企在2021年即将迎来历史上最高到期潮。未来企业融资主要以借新还旧为主,融资增速或将下降,企业将加大经营杠杆和合作杠杆的使用,以实现规模的稳定增长。

有业内分析人士认为,未来,对于偿债能力强、债务压力小的房企而言,仍存在较好的债务融资通道,但是对于债务压力较高的房企而言,当前更重要的是对企业做出风险管控,在保证正常经营的基础上实现降杠杆。

贝壳研究院高级分析师潘浩也指出,融资收紧是所有房企的“必答题”,何去何从仍预留腾挪空间。从市场来看,短时间的债务压缩是不现实的,但对于资本面较好的房企而言,机遇要大于挑战,这无异于是一个扩大市场份额的机会。此消彼长,未来的市场分化会进一步加剧。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP