���ǶԹ��ڰ뵼��ȫ��ҵ���漰�������й�˾������һ������

�й�����֮·��������ôһЩ�Ŀ������������ˡ��� ΪΪ�ĿƼ���˾������ר���������dz�ֱ������������ǰ�ؼ����������Ͻ�������Ȼ����������һ����˾�������������е����£��Դ���������̨��������ʼ��ȡ�����ֶ�“��ѹ”���ˡ��� Ϊ���������� ����Ůʿ500�����������ʱ�����գ���δ���͡�

�����ŴζԻ� Ϊ���Ʋã����˲�����ʶ�������������Ҫ�ԡ�Ȼ�������������һ�����ͣ�Ҳ�ض�������˸����������뵼���������������ͼ���������������Ҫ�ԣ����Թ��ڰ뵼��ȫ��ҵ���漰�������й�˾������һ������

����������Լ�����й�оƬ��չ

�����ǰ��������ҵ�밲ȫ��Ҫ�������Ƿ�������ҵ��ֻҪ�ڲ�Ʒ��ʹ����һ������������������ Ϊ����ʱ����Ҫ����֤��оƬ���������ļ���ռ�ȷdz��ߣ���ʹ�û� Ϊ�����չ�ĺ�˼оƬ�ܵ��ϴ��Ӱ�졣

�� ΪĿǰ��̨���硢��о���ʴ�����Ϊʲô�� Ϊ���������й���оƬ��չ��Ҫ����������������ҪԴ��1996���������IJ������ƶ���“��ɭ��Э��”��Э��Գ�Ա�����й����ڸ�����Ʒ�������ϸ����ơ���“��ɭ�ɰ���”ijһ���������й�����ij�����ʱ����������ֱ�ӳ�����档

ͬʱ���� Ϊ��������ҵ��Ҳ�ܵ��ϴ�Ӱ�졣������ҵ�������ѵ���Ϊ���������ֻ���������ƽ��ȣ������ѵ��Ӷ�оƬ��Ҫ������ߵġ����ݻ� Ϊ�����걨����������������ҵ��ռ������������2019��ռ�ȸ��dz�����50%��������Ӫ��ҵ����������ռ�����»�������Ӫ�̼���ҵҵ���оƬ������Ҫ��û��������ҵ����ô�ߡ�

�뵼����ҵ�����������ǰ�е�ʱ������

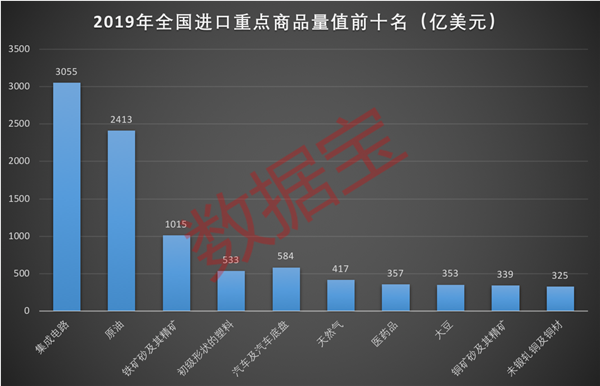

������Ϣʱ�������٣�оƬ���ǹ㷺���ڵ��ԡ��ֻ����ҵ硢������������������ҽ�������������ˡ���ҵ���Ƶȸ��ֵ��Ӳ�Ʒ��ϵͳ�У�оƬ����Ҫ�Կɼ�һ�ߡ�ij�̶ֳ��Ͽ�������˵��˭����������ĵ�оƬ��ơ����켼����˭��ʼ���ƿ���ͨ����ҵ�İ�Ȩ����Ҳ����������̨֮��ѡ��оƬ����й���Ҫԭ��֮һ��Ŀǰ���ҹ��İ뵼�廹�dz��������ڣ����ع���������ʾ��2019���ҹ�����оƬ���ķ���3055����Ԫ��ԶԶ��������Ϊս�����ʵ�ԭ�͡�

��ˣ��й��Ļ� Ϊ��Ҫ����ȫ������������չ�뵼�弼�����ͱ��������չ����������Ӳ�ҵ���������ԡ��Լ������г���Ҫ�ı����£�������������˶���ǰ�е�ʱ�̡�

Ŀǰ���� Ϊ���ڿ���һ�ֹ�����Ӧ�����ܣ���ǿ�����ɿصĹ�����ҵ���֣���Ŀǰ�IJ�ҵ����������������������װ�����Լ������豸�������Ѿ���ʼʵ�������档

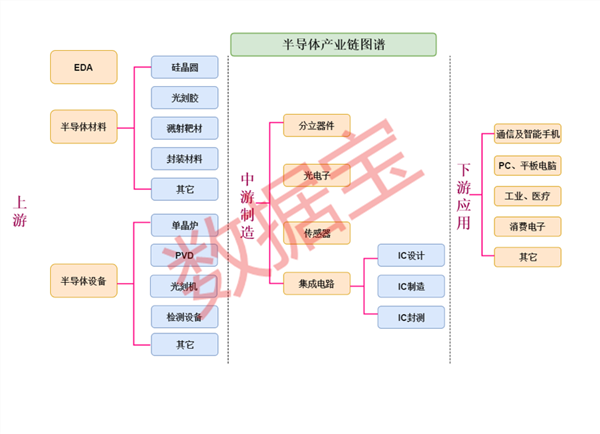

���������о��˰뵼���ҵ�������εĸ����ڣ������˰뵼���ҵ��ͼ�ף��Ƚ�ֱ�۵س����˰뵼����ҵ�ĸſ����뵼���ҵ�еķ�֧�������ɵ�·(ռ��80%-90%)�����������ȣ����ɵ�·Ҳ�����׳Ƶ�оƬ���Ƽ������dz��ߣ��漰�����ӡ���ѧ����ѧ�ȶ���ѧ�ƣ����������й��������������Ҳ�DZ������۵���Ҫ����

�ִ����ɵ�·(IC)��ҵ�ֹ��������������Ի���Ϊ�����——����——��⡣���⣬EDA�����ϡ��豸����Ϊ���ɵ�·�����������EDA������ƺ����죬���ϡ��豸��������ͷ�⡣�������������Ӧ�ã��뵼���ȫ��ҵ����Ҫ���Է�ΪIC��ơ�IC���졢IC��⡢EDA�������뵼����ϡ��뵼���豸��������Ҫ���ڣ����Ľ��ֱ��о����������ڵ���ҵ��״��A���еĹ������DZ���ɡ�

IC��ƣ��� Ϊ��˼�������IC�����ҵǰ��

���ɵ�·�ǽ�����������·�ܼ��طֲ���һ��СС�Ĺ�Ƭ�У��Ӷ�ʹ����и��ٴ������ݵ�������IC��ƾ��ǹ�������·�����������������طֲ��ڹ�Ƭ�ϵĹ��̡�IC��Ʒ�Ϊǰ����ƺͺ����ƣ�ǰ�����(Ҳ�������)�ͺ�����(Ҳ���������)��û��ͳһ�ϸ�Ľ��ޣ��漰���빤���йص���ƾ��Ǻ����ơ�

��ǰIC�����ҵ�����Ժ�����ҵռ��������λ��������ҵ���ڿ��������С����ݹ�����Ϣ��2018���ҹ�ǰʮ��IC��ƹ�˾�ﻪ Ϊ��˼��503��Ԫ������߾Ӱ��ף�ͬ������30%���Ϲ�չ��������(Τ���ɷ��չ�)��110��Ԫ��100��Ԫ������־ӵڶ�����λ�����⣬�������˻㶥�Ƽ����Ϲ�������״��µ��������й�˾��

IC����Ƽ�����ʮ��

IC����Ƽ�����ʮ�㣬�漰�����ӡ���ѧ����ѧ��һϵ�и߿Ƽ������Э�������Ի���Ϊ6���������������裺��ɢ(����������Ĥ�����Ͳ��ӹ���)����̡���ʴ����Ĥ������ע����⡣

Ŀǰ������IC������Ŀǰ�й���½�뵼�巢չ�����ƿ������������ƻ��Ƿ�⣬������ҵ�Ѿ����˲����ķ�չ���������컷����һֱ������̨�����ȵ������У��似���ܶ������������������ܵ����������Ʋõ�Ӱ�졣

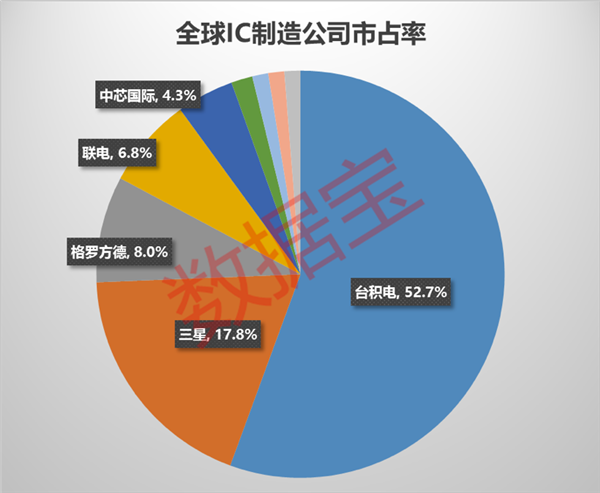

ȫ��Բ����ռ������Ϊ��̨���硢���ǡ������¡����硢��о���ʡ������������������Ƚ��������߿ơ����ڴ�����ͷ��о�����������壬�г�ռ���� 4.3%����о���ʲ������Dz��ܵ�������Ƚ��Ƴ̵ķ�չ�ϣ�Ҳ���̨�����Զ�ľ��룬Ŀǰ̨�����Ѿ���������7nm������о���ʲŸո��������ɼ��˺�ͻ��14nm����������Ŀǰ�� Ϊ��С�ȹ�����ҵ���콢��Ʒ����ȫ��������7nmˮƽ��������컷���ܵ���Լ���ǶԹ������ѵ�����ҵ��Ӱ��Ƚϴ�

��һ��ֵ�����ǵ��ǣ����컷�ڶ��ڹ�̻��������豸�����dz�����Ҫ���豸��������ŷ������ҵ���У��ܵ�����Ӱ��һֱ��������������Ҳ����Լ����IC������ҵ��չ��һ��ƿ����

IC��⣺������ҵ��ʳ������ҵ�ݶ�

��⼴���ɵ�·�ķ�װ�����ԣ�λ�ڰ뵼���ҵ����ĩ�������Ρ���װ�ǽ�оƬ�ڻ����ϲ��֡��̶������ӣ����ÿ����Ծ�Ե���ʹ���γɵ��Ӳ�Ʒ�Ĺ��̣�������Ҫ�Ƕ�оƬ����·�Ȱ뵼���Ʒ�Ĺ��ܺ����ܽ�����֤�IJ��衣

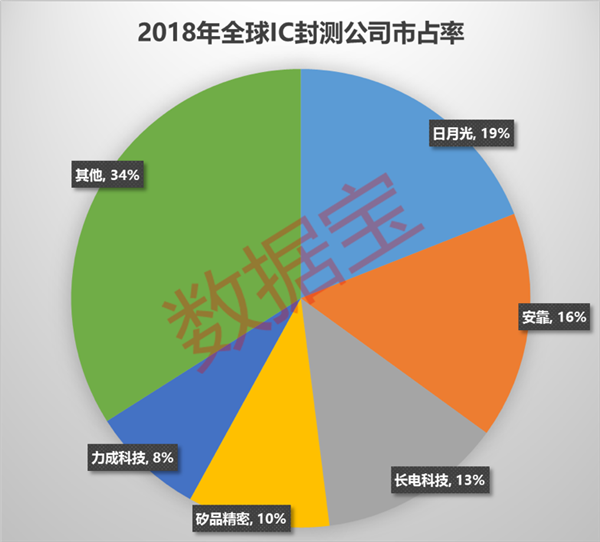

��뵼����������ͬ�����ڷ����ҵ�Ѿ�����ȫ���һ�ݶӣ������Ѿ�������ȵĹ�����������У��г��ݶ���������С�����Yole��ͳ�����ݣ�2018�����г�ȫ��ǰ������ҵ�ֱ�Ϊ�й�̨�����¹�(19%��������Ʒ����)����������(15.6%)���й�����Ƽ�(13%)���й�̨����Ʒ����(10%)���й�̨�����ɿƼ�(8%)��ȫ��ʮ���⳧�У��й���½����Ƽ���ͨ���硢����Ƽ�3�ҽ��룬�ϼ�ռ��22%���г��ݶ

EDA���������ڰ뵼���ҵ������С��һ��

EDAȫ��Ϊ��������Զ�������һ���ڼ���������£����оƬ��Ʒ������롢������ģ�⡢��֤����������Ⱥ�����ֽ�оƬ�����ҵ���ɻ�ȱ�Ļ������ߣ�����������ҵ����ʿ��Ϊ“оƬ֮ĸ”��EDA��оƬ����е�“�ر�����”�����������ǵ����ϵ�CAD��ƣ����ݵ���ͼֽ���������ﲻ���������������ż��ɵ�·�����IJ��Ϸ�չ��EDA�ļ�������Ҳ���Ծ��˵��ٶ�������

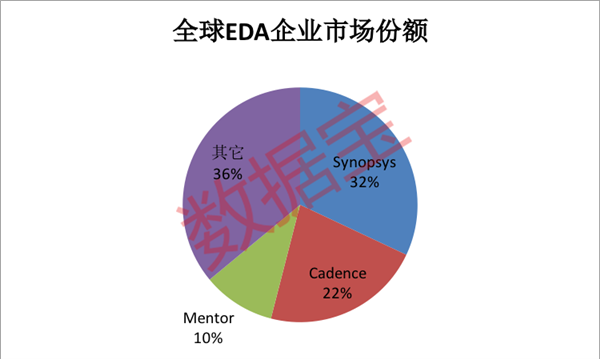

�ڴ˷��棬����������һ֧��������������EDA��ҵ����¢����ȫ���EDA�г������� Ϊ��˼оƬ�ڴ˷���ÿ��Ҳ�Ǹ����˾���ã�Ҳ����˵����¢���˰뵼���ҵ�ļ�˼����������ҹ�˾�ųƶ������ṩоƬ��Ƶ�ȫ�����������ʵ���϶����ڻ���á�����Synopsysռ�е��г��ݶ�ﵽ32%��Cadence�г��ݶ�ﵽ22%����Mentor�г��ݶ�ﵽ10%�� Mentor���ܱ��¹��������չ����������ܲ���Ȼ���������������ҹ�˾�г��ݶ�ͳ�����60%��

A���У���û��ֱ�����е�EDA�����ɣ���Ϊͨ��Ͷ�ʻ�����������ҵ�IJ���Ͷ���ߣ�������ͨ�����������Ƽ�������EDA��ҵ������Ϊ�����ҵ�Ĺ���������Ӱ��dz�С���ʲ�����EDA���������DZ���ɡ����⣬оԸ��������ƴ���IPO��IP������оԭ�ɷ�IPO���ᡣ

�뵼����ϣ��������ڻ����������˳�

�뵼�������������ҵ���зdz���Ҫ����ʵ��оƬ���졢���ز����ٵ�ԭ���ϡ�ȫ��뵼������г���ģ��500����Ԫ���й���½2019��뵼�������ҵ��ģ��88.6����Ԫ����ȫ��Ψһʵ�����������г����й�����г��������ǹ��ڲ�����ҵʵ��ͻ�Ƶ������ᡣ

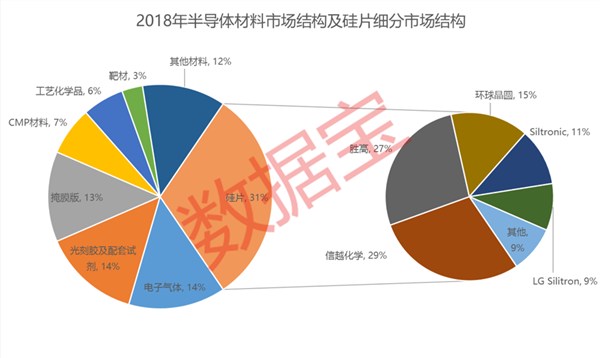

�Ӱ뵼����ϵ��г��ṹ��������Ƭռ��31%�ķݶ�ǰ뵼�������ҵ����Ҫ��һ��������ĵ������塢��Ĥ�桢��̽��������Լ���Ҳ��ռ�ݽϴ�ķݶ

����ҵ������ֿ���ȫ��뵼����ϲ�ҵ��Ȼ���ա����������µȹ���ռ�ݾ���������������Ҫ�Ĺ�Ƭ�����ձ���Խ�������ձ�ʤ�ߡ�̨�廷��Բ���¹�Siltronic������LG Silitronռ��ȫ��ǰ�壬�ڰв������տ����������Τ�������ܡ�������˹��Ϊ�в���ҵ��ͷ��

��ǰ�����ҵ����ȫ��뵼����ϲ�ҵ�ı����£����ڰ뵼����϶�������ȸߣ����ָߴ�90%���ϣ�ʹ�ò��ϳ�Ϊ���ڲ�ҵ����©��֮һ�������ڹ�Ƭ�����ձ���Խ�����ͷռ��ȫ��90%���ϵ��г��ݶ�������Ϻ��N��������ҵʵ��12Ӣ����Ƭ��������̽����棬������ҵ�ڰ뵼���̽������������Ƚ�ˮƽ���нϴ��࣬����ɷݡ��Ϻ��������ϴ����������ҵ����ArF��KrF��̽���������ҵ�漰 EUV ��̽���

Ϊ�˲����ҵ�������㣬�뵼�����Ҳ�Ǵ�����ص�Ͷ�ʵķ���֮һ��һ����Ͷ�ʻ����ҵ���ſ˿Ƽ��������Ƽ��Ȳ�����ҵ������Ͷ���ܹ�ģ���˶��������������һ�ڸ���һ��̨�ף������뵼����Ϲ��������˳���

�뵼���豸���й���ASML�ڳɳ�

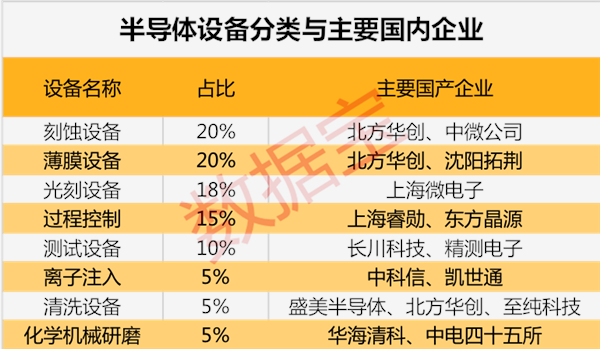

�뵼�����졢������ڼ���С�Ŀռ��н�����ҵ���ʱ��������߿Ƽ����豸�ſ�����ɡ��뵼���豸���չ��ܻ��֣���IC���졢IC��װ��IC���ԡ���Ƭ�ӹ��ȡ�

�뵼���豸�У�IC�����豸ռ���۶��81%�������豸ռ9%����װ�豸ռ6%�������豸��Լռ4%����Բ�����豸�������뵼���豸��ҵ����Ϊ���ĵ�һ���֣�Ҳ����һ���й������������ص�ϸ����ҵ�����籸�����������߹��оƬ�ľ�������——EUV��̻���������ASML������������Ŀǰ��߹���7nmоƬ���컷�ڵ���Ҫ�豸����о���ʵȹ�����ҵ�ɹ�һֱ�ܵ������ĸ��š�

���ڰ뵼���豸��ҵ����ϵ�������ƣ�������ҵ�ѳ����߱������������������Ƭ���컷�ھ�ʢ���磬��ʴ���ڱ�������������˾�����Ի��ھ�����ӣ���ϴ����ʢ���뵼�塢�����Ƽ��ȡ�

���ڴ�ҷdz����ĵ�ASML�ٳٲ��ܳ����й��Ĺ�̻����й�Ҳ����ҵ�������Ǿ����Ϻ����ӣ�Ŀǰ��������ܵļӹ��Ƴ���90nm����Ȼ�������Ƚ���7nm���в�С�ľ��룬���Ѿ��㹻���������Ĺ�����ҵ����Ҫ���ֻ��ȸ߹��оƬ�����ܵ�Ӱ�졣���������“���н��ڹ�̻���˲��ֹͣ����”���ּ��˵�������й�ά�������ת������������Ȼ��оƬ���á�

A�ɹ��������ͷ��ֵ�ӽ�1.6����

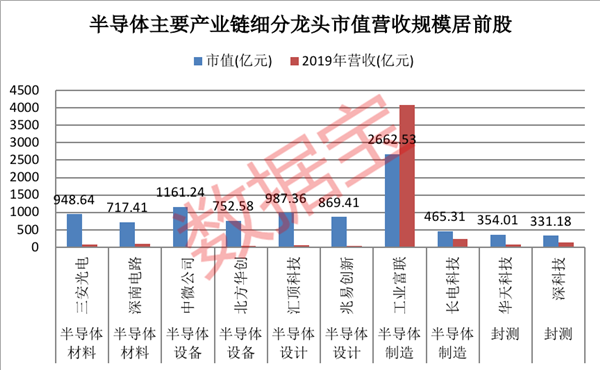

��Ȼ��ǰ���漰�뵼���ҵ�������ڵĹ�˾������׳���Dz��뻪 Ϊҵ��˾��ģ�ϴ����ʵ�����ࡣ�뵼����ϡ��뵼���豸���뵼�����졢�뵼������Լ����5����Ҫ����Ϊ��������������1���� Ϊ�����(����)2��ϸ�ְ�������ֵ��Ӫ��(2019��)�����ڰ���ֵ��ɸѡ���˷���������39ֻ��ͷ�ɡ�

��39�ҹ�˾�����ֵ�ӽ�1.6���ڣ��ӹ�Ʊ�������Կ��������ڰ뵼����Ʋ�������Խ�Ϊ����ģ���Ʊ�����ﵽ17ֻ�������������ٽ���5ֻ��

���嵽���ҹ�˾�������뵼������ɹ�ҵ������ֵ�ϼƳ���2600�ڣ�Ӫ�չ�ģ���dz�����4000�ڣ���˾�뻪 Ϊ����������Ⱥ�����λ�Ӵ�λ���ǿƴ���뵼���豸��˾����˾����ֵ��ǧ�ڣ����������ֵ��900�ڣ�ͬʱ��߰뵼����ơ��뵼����ϸ����˾�߹�ģ���з�������������뵼��оƬ�����Ĺ�˾����Ϥ���������ȥ���Ϊ�� Ϊ�� �ҹ�Ӧ�ʹ���5G�ؼ�оƬPA��

���5��ͬʱ��߰뵼������������Ƽ�������Ƽ�����Ƽ���ֵ��300�ڣ��ڼ��ɵ�·��оƬ���棬��˾�����ϼӴ�Ͷ�룬�߱�һ�����ܡ�

11�Ұ뵼��ϸ����ͷδ��ҵ������������

�뵼����ҵ�ķ�չ���й��Ƽ�δ�������������ɵ�·�����Ҳ�ڴ������ָ���ҵ�ķ�չ��������ͷ��˾����˵�縺����Ҫʹ��������Ҳ����Щ��˾δ��ҵ��һ�¿��á��������ڽ������������Ӱ��֮�£�������Ȼ�����ϸߵľ���������Ԥ�ڡ�

����ͳ����ʾ������39�ɹ���36�ɻ�������Ŀ��ۣ������ɷݽ���ҵ����һ���»��⣬����35��ҵ������ֳ���������״̬��ͨ������꾻����������������1800%�����ǹ��ڹ�ģ���ƷƷ�����ļ��ɵ�·��װ������ҵ֮һ�������Ƽ�������Ƽ�����Ԥ������꾻��������������600%��ǰ��һ���Ⱦ�������������800%�����߽ӽ�400%��

�Ӹ���Զ����������Ԥ��δ��2�꾻��������������30%���ҽ��꾻��������Ҳ����30%�Ĺ�˾�ﵽ11�ҡ�������3���⣬���з绪�߿ơ��Ϲ�������״��¡�ʥ��ɷݵȡ��������״��½�����������������̤��“�ż�”��ǰ5���µ��л������288�ң�����Ŀǰ�й���½���ȵ�����оƬ�����ҵ������ʥ��ɷ�����Ҳ��282�һ������С�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP