民生证券股份有限公司方竞近期对鹏鼎控股进行研究并发布了研究报告《2024年三季报点评:业绩符合预期,打造AI创新底座》,本报告对鹏鼎控股给出买入评级,当前股价为36.65元。

鹏鼎控股(002938)

事件:鹏鼎控股10月30日发布2024年三季报,公司2024年前三季度实现营收234.87亿元,同比+14.82%,实现归母净利润19.74亿元,同比+7.05%,扣非净利润19.28亿元,同比+8.89%。其中Q3单季度公司实现营收103.60亿元,同比+16.14%,环比+60.87%;归母净利润11.90亿元,同比+15.26%,环比+314.63%;扣非归母净利润11.73亿元,同比+13.71%,环比+365.48%。

业绩符合预期,关注大客户创新。公司2024年前三季度实现营收234.87亿元,同比+14.82%,实现归母净利润19.74亿元,同比+7.05%,扣非净利润19.28亿元,同比+8.89%。从费用端来看,2024年Q1-Q3,公司的销售/管理/研发/财务费用率分别为0.65%/3.54%/7.30%/-1.06%,同比-0.06pct/-0.70pct/+0.34pct/+0.78pct。

其中Q3单季度公司实现营收103.60亿元,同比+16.14%;归母净利润11.90亿元,同比+15.26%;扣非归母净利润11.73亿元,同比+13.71%。公司归母净利润及扣非净利润环比均实现大幅增长,我们认为主要系下半年为公司大客户传统旺季,带动整体产能稼动率的提升。

端侧AI创新,SLP加速。在算力相关产品及端侧相关产品的创新的背景下,PCB行业市场规模持续增长,根据Prismark数据,2024年PCB行业总产值730.26亿美元,同比增长5.0%。在通讯电子及消费电子领域,公司把握AI终端产品带来的市场机遇,加大研发创新+提前做好相关技术布局,针对AI相关产品带来的高阶HDI及SLP等产品的产能需求,公司加快推进淮安三园区高阶HDI及SLP印刷电路板扩产项目。

泰国产能加速,服务器+汽车贡献增量。新产品方面,公司积极把握AI服务器及智能车的创新。在车载领域,24H1公司雷达运算板与自动驾驶域控制板产品持续放量成长,相关产品已与多家国内tire1厂商展开合作,同时取得了国际级tire1客户认证通过,预计24H2开始量产出货。在服务器领域,得益于AI服务器出货量成长显著,24H1公司相关业务产品显著成长,公司积极把握AI服务器市场发展机遇,一方面推动淮安园区与国内外服务器大厂的合作,目前多家新客户陆续进入认证、测试及样品阶段,此外,为打入更多头部客户的AI服务器产品,公司正加快泰国园区建设。

投资建议:我们预计公司24-26年归母净利润为33.3/45.1/50.4亿元,对应现价PE为26/19/17倍,公司为PCB龙头、深度绑定A客户,维持“推荐”评级。

风险提示:下游出货不及预期,行业竞争加剧,客户验证不及预期。

证券之星数据中心根据近三年发布的研报数据计算,招商证券鄢凡研究员团队对该股研究较为深入,近三年预测准确度均值为79.1%,其预测2024年度归属净利润为盈利34.51亿,根据现价换算的预测PE为24.6。

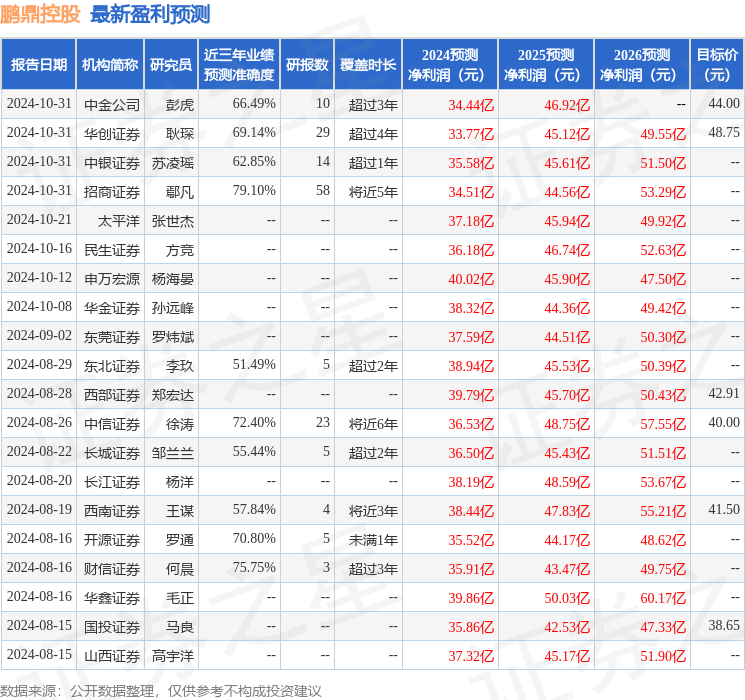

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级21家,增持评级7家;过去90天内机构目标均价为42.49。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP