太平洋证券股份有限公司郑磊,李林卉近期对恺英网络进行研究并发布了研究报告《24Q3业绩增长强劲,关注储备新游上线表现》,本报告对恺英网络给出买入评级,当前股价为13.35元。

恺英网络(002517)

事件:

公司2024年前三季度实现营收39.28亿元,同比增长29.65%;归母净利润12.80亿元,同比增长18.27%;归母扣非净利润12.81亿元,同比增长23.43%。其中,2024Q3实现营收13.72亿元,同比增长30.33%;归母净利润4.71亿元,同比增长31.52%;归母扣非净利润4.80亿元,同比增长32.53%。

2024Q3营收与归母净利润均实现同比及环比快速增长

第三季度公司业绩高增,主要系:1)复古情怀老游戏长线运营:传奇奇迹类《热血合击》、《原始传奇》等运营稳健,持续贡献稳定流水。2)海外游戏持续发力:《仙剑奇侠传:新的开始》海外版在中国港澳台、新马等地上线,持续三天霸榜中国台湾iOS游戏免费榜第一;《天使之战》海外版在东南亚地区上线,泰国iOS游戏免费榜最高第四。预计已上线的《诸神劫:影姬》、《怪物联萌》的海外版《怪咖纠察队》亦有望为海外业务贡献增量。3)旗下游戏平台贡献信息服务收入。

游戏储备丰富,关注新游上线节奏及表现

公司储备游戏几十余款,其中基于超人气IP的《斗罗大陆:诛邢传说》于10月16日结束首测;《盗墓笔记:启程》于8月7日开启预约,截止10月15日全平台预约达80万;《龙之谷世界》十一测试期间数据表现优异,或将年底上线。此外,8-10月《原始觉醒》、《蓝月纪元》、《黑龙风暴》等7款游戏依次取得版号;并陆续获得黑猫警长、彩虹岛IP,未来有望推出相关IP正版授权游戏。对于增长迅速的小游戏市场,公司也已储备《太上补天卷》、《萌英雄》等多款产品。关注未来新游上线节奏及表现,看好重点产品上线为公司贡献业绩新增量。

分红节奏稳定,持续增持彰显长期信心

8月28日公司实施2024年半年度权益分派,向全体股东每10股派发现金红利1元,合计派发现金红利2.13亿元。自2023年8月实施半年度现金分红开始,公司已实现每半年一次现金分红,分红节奏逐渐稳定提升长期投资价值。此外,公司实控人金锋及全体高管在9月5日完成2024年第二次现金分红增持,共计增持股份约851万股,增持金额约7876万元。持续增持体现管理层对公司未来发展前景信心。

盈利预测、估值与评级

公司老游戏运营稳健,贡献稳定流水;海外游戏流水陆续释放,贡献业绩新增量。未来,丰富游戏储备有望持续驱动业绩增长。因此,我们预计公司2024-2026年营收分别为53.85/63.14/72.00亿元,对应增速25.37%/17.25%/14.03%,归母净利润分别为17.35/20.64/23.22亿元,对应增速18.72%/18.95%/12.51%。维持公司“买入”评级。

守正出奇宁静致远

风险提示

政策监管趋紧的风险,游戏行业增速放缓的风险,游戏流水、上线节奏不及预期的风险。

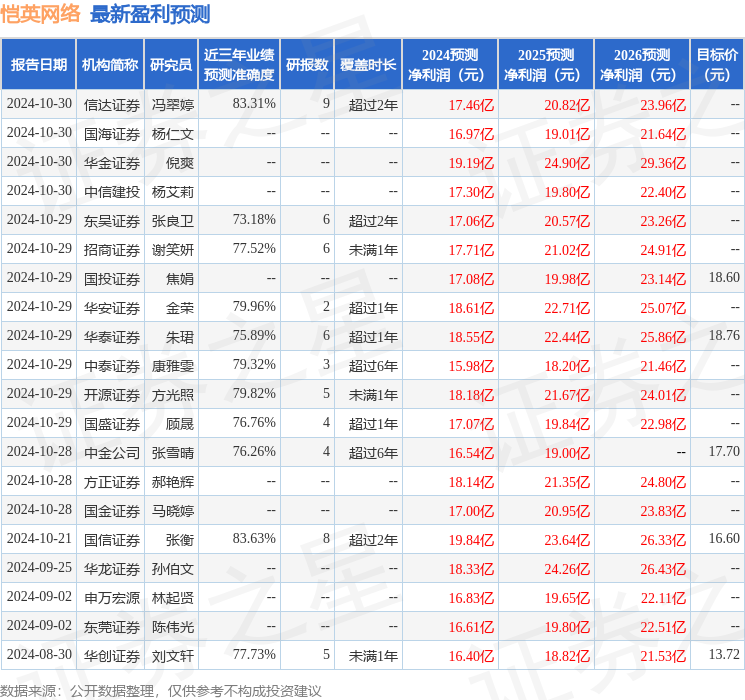

证券之星数据中心根据近三年发布的研报数据计算,国信证券张衡研究员团队对该股研究较为深入,近三年预测准确度均值高达83.63%,其预测2024年度归属净利润为盈利19.84亿,根据现价换算的预测PE为14.51。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级26家,增持评级4家;过去90天内机构目标均价为15.98。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP