证券之星消息,2024年9月24日信达证券(601059)发布公告称公司于2024年9月20日召开业绩说明会。

具体内容如下:

问:请今年半年度营收减少的原因是什么?

答:尊敬的投资者,感谢您对信达证券的关注。2024年上半年,券商行业整体面临较大的业绩压力。公司实现营业收入15.96亿元,较上年同期出现下滑,主要系手续费及佣金净收入减少所致。公募基金降费改革落地,主动权益类基金费率水平调降,对基金管理业务收入影响较大。下一步,公司将紧跟行业发展趋势,构建差异化竞争优势,推动公司高质量发展。谢谢!

问:请简单介绍一下今年业绩情况?

答:尊敬的投资者,感谢您对信达证券的关注。2024年上半年,公司实现营业收入15.96亿元,实现归属于上市公司股东的净利润6.14亿元。截至2024年6月30日,公司总资产773.90亿元,净资产188.96亿元。2024年上半年,公司经纪业务客户开发保持良好势头,机构经纪业务收入同比显著提升,经纪业务整体保持稳健发展。信用业务方面,公司进一步完善利率政策动态调整机制,两融余额市场份额和两融利息收入市场份额继续保持双增长。公司的证券自营业务主要以固定收益类证券投资为业务主线,2024年上半年公司加强宏观经济形势研判,深入研究市场,坚持“配置+交易”投资逻辑,取得了较好业绩。公司的资产管理业务不断提升主动管理能力,业绩表现优良,多只产品收益率排名行业领先。公司通过子公司信达澳亚为客户提供公募基金管理服务,信达澳亚坚定推进“第二增长曲线”战略,“固收”及“固收+”基金规模同比快速增长,不断优化业务结构。截至2024年6月末,信达澳亚的管理规模达1,163.5亿元,创历史新高。谢谢!

问:请未来公司有什么规划?

答:尊敬的投资者,感谢您对信达证券的关注。下一步,公司将深入贯彻落实党的二十届三中全会和中央金融工作会议精神,持续强化中国信达集团协同,构建差异化竞争优势,推动公司高质量发展。着力打造公司核心竞争力,以专业化和差异化的能力,提升服务实体经济质效。弘扬优秀传统文化,依法合规经营,严控风险。公司将进一步提升机构经纪服务水平,加快数字化转型;证券自营业务加强对宏观经济预判,发展非方向性投资,追求收益的稳定性;投资银行业务发挥并购重组业务方面资源禀赋,提升差异化优势;资产管理业务进一步完善和丰富产品类型,提升主动管理能力。谢谢!

信达证券(601059)主营业务:从事的业务包括:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;证券资产管理;融资融券;代销金融产品;证券投资基金销售;证券公司为期货公司提供中间介绍业务。同时,本公司通过控股子公司信达期货、信风投资、信达创新、信达澳银和信达国际分别从事期货业务、私募投资基金业务、另类投资业务、基金管理业务和境外业务。其中,境外业务主要包括境外资产管理、企业融资和销售及交易等。

信达证券2024年中报显示,公司主营收入15.96亿元,同比下降15.88%;归母净利润6.14亿元,同比下降15.79%;扣非净利润6.06亿元,同比下降16.33%;其中2024年第二季度,公司单季度主营收入7.61亿元,同比下降5.67%;单季度归母净利润4.29亿元,同比下降16.37%;单季度扣非净利润4.25亿元,同比下降16.91%;负债率75.58%,投资收益4.29亿元。

该股最近90天内共有1家机构给出评级,增持评级1家。

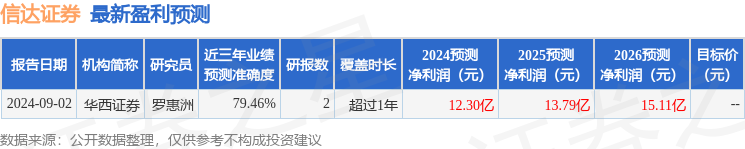

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出9772.02万,融资余额减少;融券净流出3741.07万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP