东兴证券股份有限公司林瑾璐,田馨宇近期对平安银行进行研究并发布了研究报告《盈利实现较高增速,资产质量保持稳健》,本报告对平安银行给出买入评级,当前股价为12.26元。

平安银行(000001)

事件:8月17日,平安银行公布2022半年报。公司全年实现营收/拨备前利润/净利润920.2、668.1、220.9亿元,分别同比增长8.7%/10.1%/25.6%。加权平均ROE为12.2%,同比上升1.46pct。点评如下:

在规模、非息、拨备驱动下,净利润实现较高增速。1H22营收同比增8.7%;净利润同比增25.6%,业绩保持较高增速。盈利贡献拆分看:收入端,以量补价、净利息收入维持平稳增长(同比+7.9%);非息收入同比增10.4%,主要得益于投资收益的增长。支出端,成本收入比26.5%,同比下降0.9pct,经营质效提升;在资产质量平稳、拨备充足的背景下,上半年公司拨备计提力度较为温和(信用减值损失同比小幅增1.5%)。整体来看,规模、非息收入、以及拨备对利润的正向贡献较大,推动净利润保持高增。

二季度净息差环比有所收窄。2Q22净息差为2.72%,环比1Q22下降8BP;主要由于生息资产收益率下降(环比-16BP),而负债端成本偏刚性(环比-4BP)。资产端:由于二季度以来贷款供需矛盾愈发突出,5年期LPR下调,银行贷款定价面临下行压力。2Q22平安银行贷款平均收益率环比下降20BP至5.9%,其中公司贷款收益率环比下降12BP、零售贷款收益率环比下降11BP。在资产摆布上,二季度加大信贷投放力度,优化资产结构;6月末贷款占比63.5%、较3月末提高1.6pct,一定程度上缓和了定价下行压力。负债端:2Q22计息负债平均成本率环比下降4BP,主要是受益于同业负债成本下降(同业负债、发行债券付息率环比分别下降13BP、12BP);而存款成本环比上升1BP至2.06%、偏刚性。

资产质量保持稳健,拨备安全垫夯实。6月末,平安银行不良贷款率1.02%,环比持平。其中,对公房地产不良率0.77%,环比提升0.32pct;对公房地产不良或仍处于上行趋势中,考虑到公司对公房地产贷款占比不高,预计对总体资产质量影响可控。个人住房按揭贷款不良率为0.30%,环比下降3BP,资产质量平稳。前瞻性指标:关注贷款率1.32%,环比下降9BP;逾期贷款率1.71%,环比上升9BP,潜在不良压力总体平稳。6月末,拨备覆盖率290.06%,环比提升1pct,拨备进一步夯实。

核心逻辑:

集团综合金融优势突出。1)获客方面:集团客户迁徙持续推进,为公司贡献优质客户资源。2)科技方面:集团重视科技并持续加大投入,通过共享集团科技资源,能有效赋能银行零售战略转型。3)产品方面:背靠集团综合金融优势,能为客户提供一站式金融产品与服务,并通过综合化经营和交叉销售提升客户粘性。

零售转型进入新阶段,私行财富发展迅猛。2021年年平安银行升级零售转型,提出“五位一体”新模式,融合综合化银行、AI银行、远程银行、线下银行、开放银行等零售金融服务,强化了科技赋能,实现零售业务二次腾飞。6月末零售客户AUM达3.47万亿,较上年末增9.1%。私人银行业务发展迅猛,私行达标客户AUM较上年末增10.5%至1.55万亿。零售新打法有望带动中收较快增长,促进公司经营效能提升。

对公业务做精做强,企业活期存款增长良好。过去几年,平安银行主动退出产能过剩行业、高风险资产,存量问题资产基本出清,对公资产质量得到全面优化。同时,严控增量,精选行业、客户、产品,重点投放轻资产、轻资本业务,对公业务做精做强。随着“3+2+1”对公战略的持续推进,公司战略客群拓展效果显著,稳定资产质量的同时,亦带来企业活期存款的良好增长,推动负债成本稳中有降。

投资建议:我们认为平安银行“零售财富+对公做精+优异资产质量”,有望共同驱动盈利能力提升。1)零售战略推进带来的成长性逻辑不变。集团综合金融和金融科技赋能有助零售转型深入推进。零售基础客群在调整风险偏好后,风险折后收益更好,条线盈利能力进一步提升。2)对公做精战略深耕之下,有望稳定资产质量从而实现盈利弱周期化。3)资产质量优异,信贷、非信贷拨备计提充分,释放利润空间充足。

预计2022-2024年净利润同比增长23.6%、21.0%、20.7%,对应BVPS分别为18.81、21.61、25.00元/股。2022年8月17日收盘价12.40元/股,对应0.66倍22年PB,维持“强烈推荐”评级。

风险提示:经济失速下行导致资产质量恶化;监管政策预期外变动等。

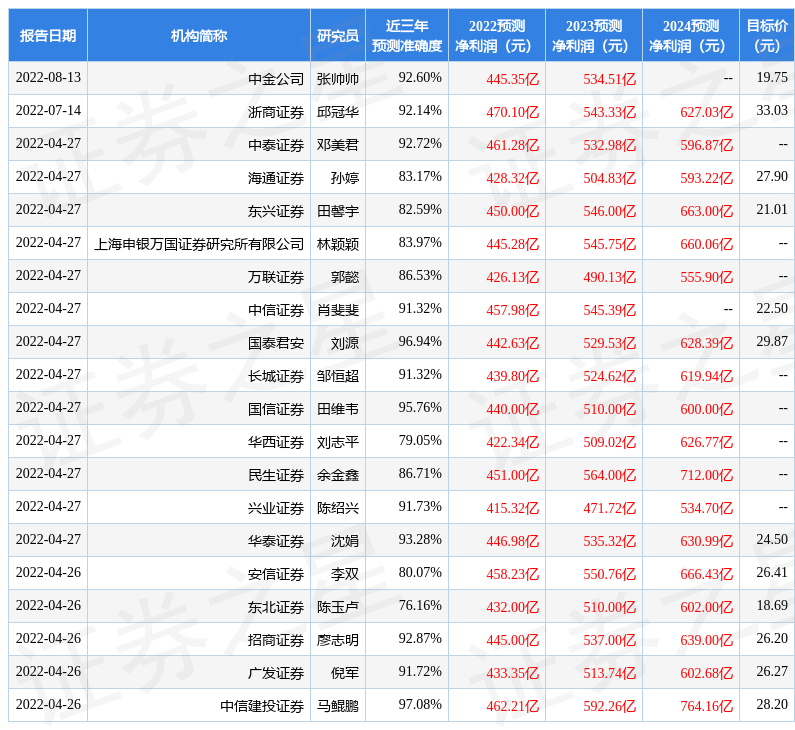

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券马鲲鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达97.08%,其预测2022年度归属净利润为盈利462.21亿,根据现价换算的预测PE为5.56。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为24.81。根据近五年财报数据,证券之星估值分析工具显示,平安银行(000001)行业内竞争力的护城河优秀,盈利能力一般,营收成长性良好。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP