2022-04-27民生证券股份有限公司吕伟对奇安信进行研究并发布了研究报告《2021年报及2022年一季报点评:业绩增长符合预期,Q1净利润再度收窄》,本报告对奇安信给出买入评级,当前股价为44.57元。

奇安信(688561)

事件:公司发布2021年年报及2022年一季报,2021年公司营收58.09亿元,同比增长39.64%;归母净利润-5.5亿元,亏损同比增加65.91%;2022年Q1营收6.59亿元,同比增长44.52%;归母净利润-4.81亿元,亏损同比收窄10.41%.

收入持续高增长,毛利率稳步提升。2021年营收规模超58亿,实现39.60%的高增长,增长率持续领跑行业,行业龙头地位稳固,近五年(2017-2021)复合增长率63.08%,人均创收同比提升12.70%。2021年公司毛利率提升至60.01%,同比提升0.44pct;安全产品毛利率77.02%,同比提升4.78pct。

数据安全高景气叠加关基行业带动效应,构建营收稳健底座。2021年,数据安全与隐私保护产品收入突破11亿元,同比增长超过50%,公司以数据安全创新产品五件套,从多维度实现个人隐私防护以及数据安全态势感知的落地,构建“一中心四卫士”的全场景数据安全闭环体系;关基行业客户的安全需求呈现覆盖“云、大、工”等新场景和产品“体系化、实战化、协同联动”的新特点,分行业看,2021年,政府行业收入近17亿,收入占主营收入比例超29%,同比增长超42%;公检法司收入超9亿元,收入占主营收入比例超16%,同比增长超45%;企业级客户收入超31亿,收入占主营收入比例近54%,同比增长近36%;在收入占比超过主营业务收入5%的关基行业中,运营商行业增长率超66%;医疗卫生增长率超60%;能源行业增长率超54%;金融行业增长率近30%;同时2022年1-3月新增订单超9亿元,同比增长超65%,为后续增长奠定良好基础。

研发平台初现峥嵘,进一步凸显新赛道产品优势。2021年,新赛道产品收入占安全收入比例超过70%,其中,数据安全与隐私保护收入同比增长50%。公司坚定推进“研发平台化”战略,持续多年的研发投入已经逐步取得效益,用标准化生产满足客户个性化需求的“标品化”核心产品质量和性能全面提升,推动核心产品的收入规模、毛利率均明显提升,多款新赛道产品的市场占有率和竞争力持续领跑全行业。

投资建议:作为网安行业长期保持高增长的领军人物,公司将广泛受益于数字化浪潮下的红利,预计2022-2024年EPS为:0.12元、0.45元、0.73元;对应当前股价PE估值为:378X、99X、61X,维持“推荐”评级。

风险提示:政策落地不及预期,公司业务进展不及预期,市场竞争加剧。

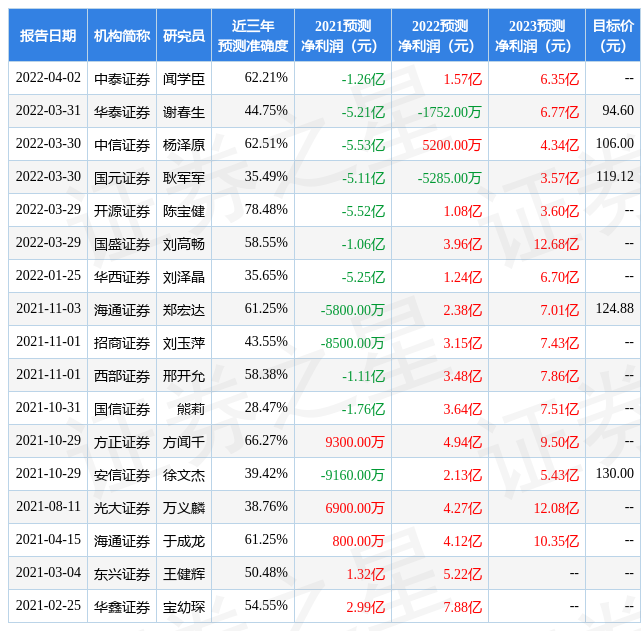

证券之星数据中心根据近三年发布的研报数据计算,开源证券陈宝健研究员团队对该股研究较为深入,近三年预测准确度均值为78.48%,其预测2021年度归属净利润为亏损5.52亿。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级17家,增持评级1家;过去90天内机构目标均价为95.53。证券之星估值分析工具显示,奇安信(688561)好公司评级为2.5星,好价格评级为1星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP