2022-04-27华安证券股份有限公司尹沿技,陈晶,张旭光对奇安信进行研究并发布了研究报告《营收持续高增,平台、政策助力转盈》,本报告对奇安信给出买入评级,当前股价为44.6元。

奇安信(688561)

事件概况

奇安信4月25日发布2021年年报及2022年一季度报。公司2021年实现营收58.09亿元,同比增长39.60%;归母净利润-5.54亿元;扣非归母净利润-7.88亿元。公司2022Q1实现营收6.59亿元,同比增长44.52%;归母净利润-4.81亿元;扣非归母净利润-6.05亿元。

年报及一季报营收高增,净利润表现转好

营收端,公司2021年实现营收58.09亿元,同比增长39.60%;2022Q1实现营收6.59亿元,同比增长44.52%。主要系:1)核心产品由于平台赋能与市场需求旺盛:2021年公司态势感知、终端安全及数据安全等核心产品总收入超31亿元,约占总营收的54%,同比增速均超30%;2)政策硬要求之下,G端与基础设施相关业务高增:2021年公司政府行业收入占比超29%,同比增速超40%;公检法司客户收入占比超16%,同比增速近36%;运营商、医疗卫生、能源等行业收入同比增速均超50%;3)海外市场实现突破:公司新赛道产品展现国际竞争力,例如21年公司签了7000万的海外大单,未来有望在一带一路与其他第三世界国家推广。利润端,公司2021年实现归母净利润-5.54亿元;2022Q1归母净利润-4.81亿元。公司2022Q1归母净利润亏损同比收窄,主要系:1)公司研发高投入期收尾,研发费用率逐渐得到控制;2)随着研发平台逐渐投产,公司人效比提升,带动核心产品毛利率提升:公司网络安全产品毛利率约77%,较去年同期上升4.78pct。我们认为,随着营收高增与费用控制,公司具有在2022年扭亏为盈的爆发力。

龙头地位稳固,产品组织两端提效

根据2021年IDC数据,公司在多个细分赛道,如终端安全、托管安全、云安全、安全咨询服务、安全分析和威胁情报,市占率均为国内第一。2022年一季度,公司也以近45%的营收同比增速领跑行业。我们认为,公司的行业龙头地位稳固。产品端,公司成型的八大研发平台涵盖应用安全、大数据应用开发、数据可视化、云数据安全等信创中的痛点领域,可减短项目交付工期,例如将态势感知类定制产品的研发周期从九个月降低至三个月,提升交付效率。组织端,2022年公司设立了各个业务军团。各军团以客户的角度在集团内直接寻找产品技术,可减短业务流程,控制人员成本。此外,公司将对PKS生态伙伴开放平台接口,助生态伙伴开展数字化业务。由于研发平台的接入,合作厂商为高水平体系化防御,有望继续购买公司产品及服务。

政策重视度提升,硬指标推动行业增长

随着网安主管部门愈发注重“实战化”防御并颁布相关政策,政企用户逐渐抛弃过去的“合规化”产品,主动采购体系化防护水平更高的网安产品及服务。其中,2021年下半年颁布的《关键基础设施保护条例》也将在2022年在重点支柱行业及政府机构大批量落地,如电信运营商、能源、金融、公检法司等。根据工信部《网络安全产业高质量发展三年行动计划(2021-2023年)》,截至2023年,重点行业的网安投入在总IT投入中的占比不得低于10%;届时,网安产业规模有望超2500亿元,复合增速约15%。

投资建议

奇安信保持网安行业市占率第一的地位,基本结束研发高投入期,具备在未来实现收入和利润放量增长的条件。在“关基保护条例”等政策催化下,网安产品及服务的需求持续释放。同时,平台化战略有利于公司发展生态,扩展客户群。我们预计公司2022-2024年分别实现收入81.37/113.97/160.05亿元,同比增长40.1%/40.1%/40.4%;实现归母净利润1.85/3.83/6.53亿元,同比增长133.3%/107.4%/70.2%,维持“买入”评级。

风险提示

1)未来公司控制费用效果不及预期;2)政策刺激效果不及预期;3)公司平台落地后增效不及预期。

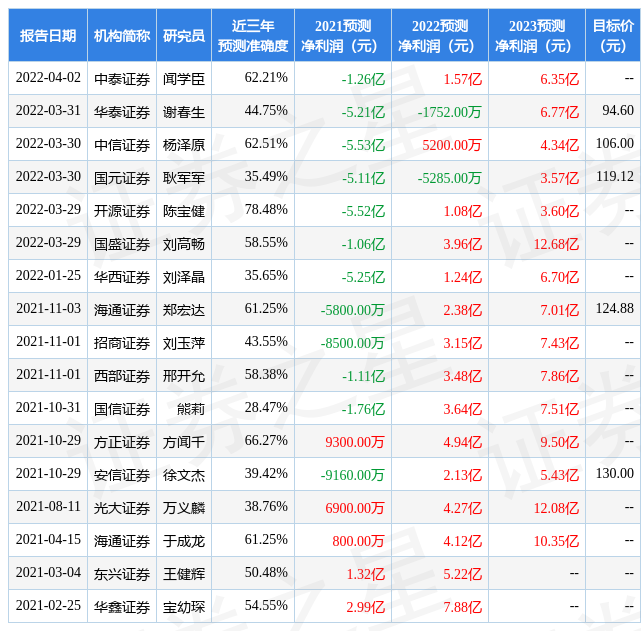

证券之星数据中心根据近三年发布的研报数据计算,开源证券陈宝健研究员团队对该股研究较为深入,近三年预测准确度均值为78.48%,其预测2021年度归属净利润为亏损5.52亿。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级15家;过去90天内机构目标均价为99.38。证券之星估值分析工具显示,奇安信(688561)好公司评级为2.5星,好价格评级为1星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP