2022-04-26开源证券股份有限公司陈宝健,刘逍遥对奇安信进行研究并发布了研究报告《公司信息更新报告:增速持续领跑行业,全年盈利能力有望显著改善》,本报告对奇安信给出买入评级,当前股价为45.89元。

奇安信(688561)

高速发展的创新型网络安全龙头,维持“买入”评级

我们预计公司研发与营销效率将逐年提升,维持公司2022-2023年归母净利润预测为1.08、3.60亿元,新增2024年预测为4.78亿元,对应EPS为0.16、0.53、0.70元/股,当前股价对应PE为288.0、86.6、65.2倍,维持“买入”评级。

2021年收入高速增长,经营效率显著提升

2021年公司实现营业收入58.09亿元,同比增长39.60%,实现归母净利润为-5.55亿元,2020年同期为-3.34亿元。2021年公司销售毛利率为60.01%,同比提升0.44个百分点,特别是受益于公司研发平台效能逐步展现,安全产品毛利率为77.02%,同比提升4.78个百分点。从费用端来看,扣除股份支付费用后公司研发费用率、销售费用率、管理费用率分别下降1.38、2.90、2.21个百分点。若剔除股份支付费用及2020年因疫情社保费用减免的影响,公司净利润亏损同比大幅收窄,减亏幅度超40%。

2022Q1收入继续高增长,订单增速亮眼

2022Q1公司实现营业收入6.59亿元,同比增长44.52%,实现归母净利润-4.81亿元,减亏幅度为10.41%,主要得益于期间费用率的降低,研发费用、销售费用、管理费用分别同比增长18.38%、5.37%、26.97%,显著低于收入增速。此外,根据公司之前发布的经营情况公告,2022年1-3月新增订单超9亿元,同比增长超65%,为后续增长奠定良好基础。

贯彻“乐高化”和“军团化”思路,预计全年研发效率将大幅提升

一方面,公司持续推进研发平台战略,产品的标准化、模块化、组件化及性能全面提升。另一方面,2022年公司组建了关键领域的军团组织,根据公司公告,2022年军团组织的目标将实现毛利2倍以上的增长,贡献公司总财务毛利将达到三分之一左右。随着研发平台的量产及军团化的组织调整,公司研发效率大幅提升,预计全年研发费用营收占比将大幅下降,有望推动盈利能力的快速提升。

风险提示:市场竞争加剧风险;持续亏损风险;人才流失风险。

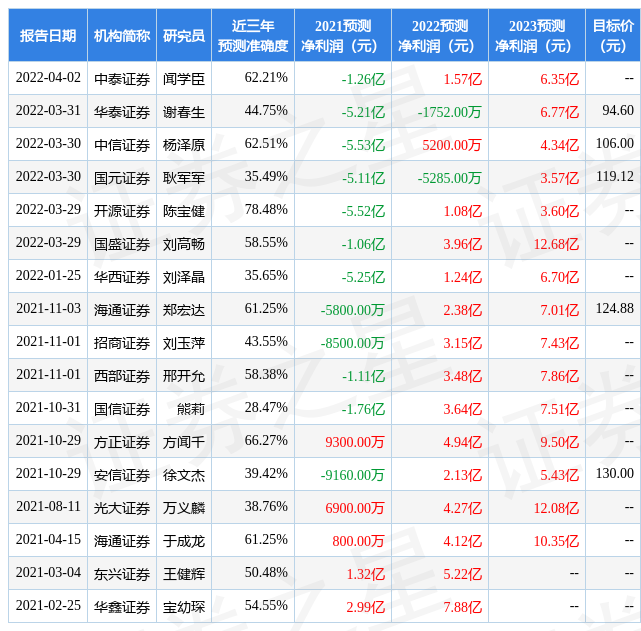

证券之星数据中心根据近三年发布的研报数据计算,开源证券陈宝健研究员团队对该股研究较为深入,近三年预测准确度均值为78.48%,其预测2021年度归属净利润为亏损5.52亿。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级14家;过去90天内机构目标均价为105.13。证券之星估值分析工具显示,奇安信(688561)好公司评级为2.5星,好价格评级为1星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP