2022-04-25��Դ֤ȯ�ɷ�����˾������,�ϻ�,����Ծ��˹�Ͽ˽����о����������о����桶��˾��Ϣ���±��棺�۷Ǿ�����ͬ������70%��2022��һ���Ⱦ�Ӫ������á����������˹�Ͽ˸���������������ǰ�ɼ�Ϊ32.7Ԫ��

����˹�Ͽ�(300806)

����2021��۷Ǿ�����ͬ������70%��������������ӯ����ά�֡����롱����

����4��24�գ���˾����2021�걨��ʵ��Ӫ��19.84��Ԫ��ͬ������28.89%���۷Ǿ�����1.74��Ԫ��ͬ������70.08%����ӦQ4������Ӫ��5.38��Ԫ��ͬ��+31.9%������+9.0%���۷Ǿ�����0.72��Ԫ��ͬ��+80.1%������+19.6%������ά��2022-2023��ӯ��Ԥ�⡢����2024��ӯ��Ԥ�⣬Ԥ��2022-2024���ĸ������Ϊ3.36��4.86��5.87��Ԫ����ӦEPS�ֱ�Ϊ1.77��2.56��3.09Ԫ/�ɣ���ǰ�ɼ۶�ӦPEΪ19.2��13.3��11.0�������ǿ��ù�˾����ǿ����з���ϵ���������������г������ɱ����Ǻӣ����������²�Ʒ���¿ͻ������г���ά�֡����롱������

������˾����������չ���������г�����Ӫҵ���ģ��ӯ�������Ȳ�����

����2021�꣬��˾��Ӫ����ͬ������26.2%���������۹�ģ������������Ա���ӣ���˾���۷���ͬ������54.17%����Ӫҵ��ë����������27.39%��ͬ��+2.19pcts�����е��Ӽ���ճ���ϡ������Ա�Ĥ���ϡ���Ĥ��װ����Ӫ��ͬ��+56.63%��-4.47%��+41.92%��ë����ͬ��+1.13pcts��-1.86pcts��+3.98pcts��ͬʱOCA��ѧ��Ĥ��Ʒ�ڲ����ն�Ʒ��ʵ��ͻ�ƣ����뷵���г��Ͱ����г���������Ϊ��һ���湫˾���Ͽ����г������ƿͻ��ṹ�������Ż���Ʒ�ṹ����ҵ�����죻��һ���棬��˾�������ҵ������չ������2021���ļ��ȹ�˾˳��ʵ�ֵ�һ��������PET��ѧĤ��Ͷ������˾�ؼ�ԭ���ϵ����Ʊ��ʲ������������Ӹ�ˮƽ�Ľ�ˮ�����������������ڻ���ʯ�ͼ۸�����Ҫԭ����PETĤ��BOPPĤ����ϩ�ᶡ���ȵ�Ӱ�죬��Ч���������ɱ����γɲ�ҵ���ջ���ӯ�������Ȳ�������

����2022��һ���ȿ۷Ǿ�����Ԥ��600%-650%����˾��Ӫ�������

������˾Ԥ��2022Q1�۷Ǿ�����1,290.31-1,382.48��Ԫ��ͬ������600%-650%�����зǾ���������Ծ�����Ӱ����Լ505��Ԫ��ͬ������Լ95��Ԫ�����ǿ��ù�˾ƾ������г���Ӧ����������ͻ�ƴ�ͻ�������Ŀ��ͬʱ�����ƽ�OCA��ѧ������������Ĥ����Ŀ���裬ӭ���½���Ŀ½��Ͷ�����ҵ���ͷš�

����������ʾ�����ѵ��ӡ�����Դ�����ն�����Ԥ�ڣ��ͻ���֤��˳���ķ��ա�

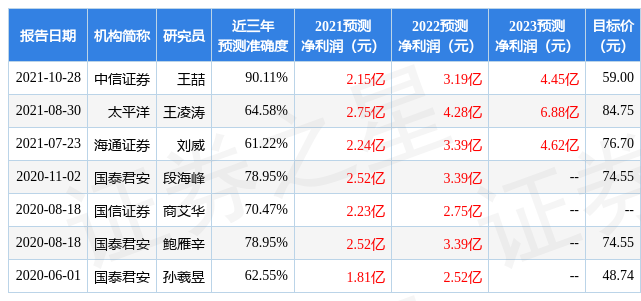

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�90.11%����Ԥ��2021��ȹ���������Ϊӯ��2.15�ڣ������ּۻ����Ԥ��PEΪ28.94��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���3�һ���������������������3�ң���ȥ90���ڻ���Ŀ�����Ϊ49.56��֤ȯ֮�ǹ�ֵ����������ʾ��˹�Ͽˣ�300806���ù�˾����Ϊ3�ǣ��ü۸�����Ϊ2.5�ǣ���ֵ�ۺ�����Ϊ2.5�ǡ�(������Χ��1 ~ 5�ǣ����5��)

����������֤ȯ֮�Ǹ��ݹ�����Ϣ������������������ϵ���ǡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP