(原标题:煤炭行业分析)

当前我国能源结构

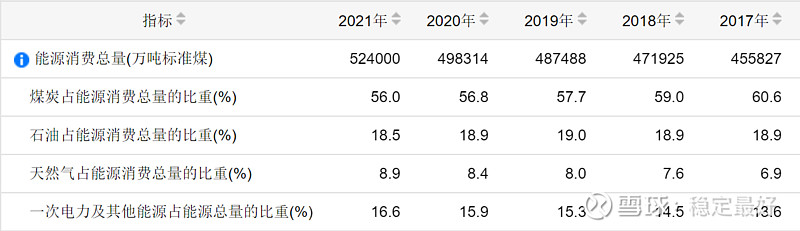

2021年我国能源消费总量52.4亿万吨标准煤,同比上升5.15%,尽管煤炭消费量比重不断下降,但是绝对数量仍在增长,2017年煤炭消费量39.14亿万吨,2019年煤炭消费量40.19万亿吨,此外,我国原油对外依存度高,1993年我国成为了原油净进口国,1996年我国成为了成品油净进口国,2019年我国原油能源消费总量67268.3万吨,进口原油量50567.6万吨,占比75.17%。未来很长一段时间,除非国内发生页岩油革命或者可控核聚变技术取得突破性进展,我国富煤贫油少气的格局将不会改变

来源:国家统计局

当前我国电力结构

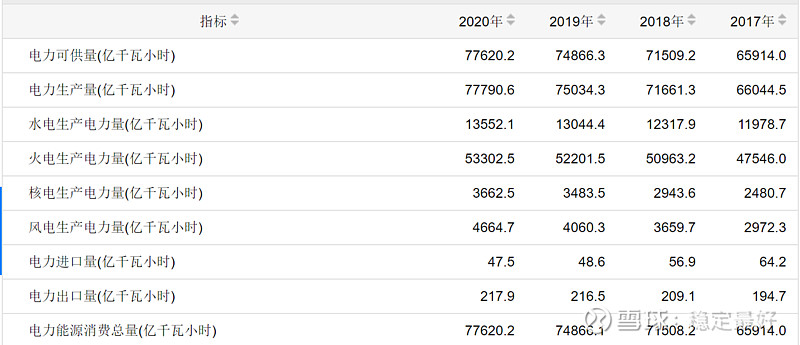

目前我国电力生产以火力发电为主,即利用燃料发热,加热水,形成高温高压过热蒸汽,推动气轮机旋转,带动发电机转子(电磁场)旋转,定子线圈切割磁力线,发出电能,再利用升压变压器,升到系统电压,与系统并网,向外输送电能。

然后蒸汽沿管道进入汽轮机中不断膨胀做功,冲击汽轮机转子高速旋转,汽轮机带动发电机发电。最后又被给水泵进一步升压送回锅炉中重复参加上述循环过程,发电机发出的电经变压器升压后输入电网。由于我国煤炭能源相对充足廉价,主要采取煤炭作为燃料,其他发电方式作为补充,2020年我国火力发电生产量占电力生产量的68.52%,水电生产电力量占电力生产总量的17.16%,其余占比为14.32%

来源:国家统计局

发电特点决定了火电是当下发电的相对最优选项

火力发电

通过燃烧可燃物进行发电,优点是发电稳定,不需要调峰,技术成熟,缺点是有二氧化碳排放

水力发电

通过将重力势能转化为动能,带动水轮机组做功,转化为电能,优点是无污染,使用时间长,一个水电站可以运转几十年,缺点是有枯水期,来水量决定了发电量的多少,靠天吃饭

光伏发电

通过将光能转化为电能,缺点是没有光照无法发电

风力发电

把风的动能转变成机械动能,再把机械能转化为电力动能,缺点在于依赖风,季风期发电量大,非季风期发电量少

除了以上这些,其他发电方式还存在技术不成熟,发电成本高,对于电网的负荷大等缺点

电力消费弹性系数

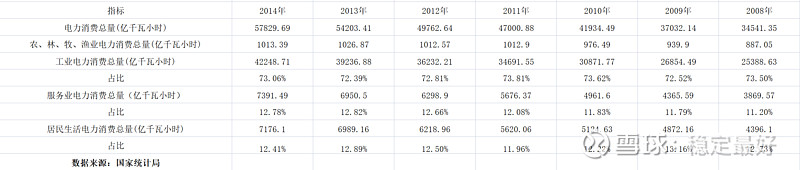

从下面的数据可以发现,我国电力消费弹性系数2008年-2020年经历了两轮的周期,2008年-2013年是第一个周期的上行阶段,2014-2015年是下行阶段,2016-2020年是第二个周期的上行阶段,第一个阶段的上行周期是由于四万亿刺激计划,下行阶段是由于刺激计划影响逐渐褪去,第二个周期上行是由于第三产业和居民用电的崛起

2008年-2020年不同产业用电量的变化

从下面的数据可以发现,2008-2020年第二产业电力消费总量占比不断下降,但绝对量仍在增长,居民用电和服务业电力消费总量绝对量和占比不断提高,电力消费增长结构发生了改变,由第二产业拉动转向了第三产业和居民用电

新能源汽车普及将带动用电量的增长

2021年,我国新能源汽车产、销量已突破350万辆,较2020年分别同比增长 169.6%和 165.1%。2021年底,全国新能源汽车保有量达784万辆,较2020年底上升59.3%,《新能源汽车产业发展规划(2021-2035年)》中提及到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,中汽协数据显示2021年中国汽车销量2627.5万辆,新能源汽车销售352.1万辆,占比13.4%,截至2022年6月底,全国新能源汽车保有量已突破1000万辆,2022年上半年汽车销量1205.7万辆,新能源汽车销量260万辆,同比增长1.2倍,市场占有率达到21.6%,以当前的增长速度,到2025年底,新能源汽车保有量极有可能突破3000万辆

年均行驶里程与单位用电量方面,结合国际能源署发布的《Global EV Outlook 2020》进行了测算,结果如下表

来源:信达证券

2025年,预计新能源汽车充换电服务耗电量为1280.5亿千瓦时,较2020年新增能耗1070.5亿千瓦时,而且新能源汽车使用充电桩一般在晚上用电高峰期18-21时,新能源汽车充电将给电网带来较大的负荷

煤炭供给

截止至2022年7月底,2022年原煤产量256151.4万吨,同比增长11.5%,2021年原煤产量407136.0万吨,同比增长4.7%,国家矿山安全监察局2021年审核确认207处保供煤矿、增加产能3.1亿吨的基础上,2022年国家矿山安全监察局审核同意147处先进产能煤矿,增加产能1.8亿吨/年。自去年9月以来,共核增了产能4.9亿吨/年,环渤海动力煤价格指数(2021.12.22-2021.12.28)报收737元/吨,(2022.9.7-2022.9.14)报收734元/吨,全年无明显变化,但是为什么核增了4.9亿吨产能依旧没有解决煤炭短缺,煤价高涨的问题?

国际能源价格高涨,国产煤需要弥补进口煤缺口

2022年9月15日,澳大利亚5500大卡煤炭价格(FOB)参考价格为193.4元/吨,约合人民币1350元/吨,印度尼西亚4600大卡煤炭价格(FOB)参考价格为129.2元/吨,约合人民币901.8元/吨(来源:煤炭江湖),同时期秦皇岛年度长协5500大卡仅售719元/吨,2019年煤炭产量384633万吨,进口29977万吨,据国家统计局数据显示,2022年8月份,全国煤炭进口量2946万吨,同比增长5.0%,上月为下降21.8%。2022年1-8月份,全国煤炭进口量16798万吨,同比下降14.9%

(2)新增产能不是优质产能,产能增加不代表平均热值达到原有产能水平

(3)国内主要动力煤上市公司产量情况

从上面的数据可以发现主要上市公司煤炭产量增长幅度不高,主要来自原有优质煤矿产能核增,中煤能源自产煤增长主要因为大海则煤矿8月份投入联合试运营,主要上市公司煤炭销量大幅减少,以往销量是由自产煤和贸易煤构成,煤炭价格上涨,贸易煤毛利率不高,企业减少了采购贸易煤

资本开支不足,产能恢复需要时间

2015年以来推进供给侧结构性改革,煤炭行业投资不断下降,2013年国有经济煤炭采选业固定资产投资1657亿元,2017年仅有572亿元(来源:国家统计局),降幅高达65.48%,煤炭采选业投资规模不断下滑,2013年行业投资5212.57亿元,2017年仅剩下2648.38亿元,降幅49.19%,新增煤矿产能来自2015年甚至更早的规划,新建产能投放仍需时间,2011年6月,陕煤集团代陕西省政府交纳小壕兔矿权价款 57.65 亿元,获得优先开采权,并在2018年获得探矿权证,将其所包含的小壕兔一号井和西部勘查区的勘探权转让至神南矿业,到目前为止,仍未进入开发阶段,2018年大海则煤矿获得核准,年产能1500万吨,2022年8月投入联合试运营,2022年上半年获得核增500万吨,2023年预计达产2000万吨,行业推进276工作日制,原煤产量不断下降,过去20年间,2002-2013年原煤产量不断提高,从15.5亿吨上升到39.74亿吨,在2013年达到顶峰,2014-2016年下降,2017-2021年产量提高,2021年突破2013年产量,达到41.26亿吨

(5)行业门槛不断提高

《宁夏回族自治区矿产资源总体规划(2021-2025年)》获自然资源部批复。《规划》确定了矿山最低生产建设规模和服务年限,提出矿业规模结构目标。其中明确,不再批准新建露天煤矿;新建井工煤矿最低开采规模不低于60万吨/年,最低服务年限不低于40年;引导现有开采规模60万吨/年以下煤矿逐步退出,到2025年力争大中型煤矿比例达到85%以上

8月26日,内蒙古自治区人民政府关于印发《内蒙古自治区矿产资源总体规划(2021―2025年)》,规划明确提高新建矿山最低开采规模,严格新建和改扩建煤矿准入标准,新建井工煤矿原则上产能不低于300万吨/年,改扩建煤矿改扩建后产能不低于120万吨/年

(6)铁路运力达到极限,后续难以提高

陕西煤业由于铁路运力受限,长协比例维持在50%左右,中煤能源长协比例在80%左右,4月14日,大秦铁路途经天津市蓟州区的铁路段,两辆火车发生碰撞。大秦铁路主要担负着山西省的客货运输和冀、京、津、蒙、陕等省市区的部分货运任务,货物发送量约占全国铁路货物发送量的六分之一,煤炭运输量约占全国铁路煤运量的三分之一,主要用户包括中西部各大煤企、全国四大电网、五大发电集团、十大钢铁公司和数以万计的工矿企业,大秦铁路秋季检修时间初步确定大秦线9月天窗时间暂按以下计划执行:9月2日、9日、16日、23日,每日早晨安排150分钟垂直综合维修天窗;9月6日、14日、20日、27日每日凌晨安排120分钟垂直综合维修天窗,运力进一步受限

优质煤矿是地方政府的重要财源

陕西小保当矿业的股东为陕西煤业(60%),陕西煤田地质集团(40%),两者最后的大股东或唯一股东均是陕西省政府,大海则煤业公司的股东为中煤能源(80%),榆林市财金投资公司(10%),榆阳区能源投资公司(10%),两个小股东背后是榆林市政府和榆林市榆阳区政府,经过供给侧结构性改革,优质煤矿背后的股东大多是地方政府和央企

其他发电来源不稳定

水力发电2020年发电量12140.3亿千瓦时,2021年发电量11840.2,同比增长-6.8%,火电,水力以外其他的发电来源均有增长,但发电特点决定了其发电不够稳定,可靠,安全,建设周期长,水电一般的建设周期是8年,核电站建设周期是5年

预测

未来五年能源结构依旧没有太大改变

我国依旧是一个富煤贫油少气的国家,资源禀赋决定了我国仍要长时间地依赖煤矿,在当下能源安全背景下,煤炭依旧是我国能源消费的主力,经济发展必然需要能源消费支撑,在新能源仍未达到颠覆性创新,发电成本和稳定性不及火电的当下,必须通过增加煤炭消费来支撑经济保持合理增长。《中美格拉斯哥联合宣言》中,中方重申了十四五时期严控煤炭消费增长、十五五时期逐步减少煤炭消费,降低煤炭消费必须符合中国国情和能源发展阶段

电力消费弹性系数

2016-2020年电力消费弹性系数为1.12,1.27,0.78,1.35,平均值为1.13,取1.13作为2021-2025年的平均电力消费弹性系数,在新能源汽车销售量取得突破性进展的当下,这个预测偏保守

2021年,全社会用电量83128亿千瓦时,同比增长10.3%,在GDP增速维持在5%的假设下,全社会用电量增速为5.65%,2025年全社会用电量预测约为103568亿千瓦时,较2021年增加20440亿千瓦时

结论

煤炭消费在十四五(2021-2025)期间煤炭消费量仍然维持增长,煤炭消费仍然要占到能源消费的一半以上,为新能源发展争取时间,十五五期间煤炭消费开始逐步下滑,但依旧是我国能源消费的主体,新增产能仍需要时间,产能投放在十四五期间不会导致供给过剩,2030年碳达峰,2050年碳中和导致了行业资本开支更为谨慎,煤炭领军企业已经开始准备转型,中国神华将企业利润所得全部用来分红,个人推测用于集团公司(国家能源投资集团)新能源转型,陕西煤业将部分利润投资于其他公司,用于金融转型,中煤能源留存部分利润,用于未来煤炭行业业务延展,不同发电特点决定了煤炭是我国发电的压舱石,借用中国煤炭报的一句话:煤炭事业光荣而伟大,不是夕阳行业

风险:新能源取得颠覆性创新 中国发生页岩油革命 可控核聚变技术取得突破性进展$陕西煤业(SH601225)$ $中煤能源(SH601898)$ $中国神华(SH601088)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP