(原标题:十年36倍,消费级基因检测龙头美因基因的护城河在哪?)

花几百元就能解读自己生命和健康专属密码,生成的报告涉及数百项结果的分析,从祖源归属,到健康状况特点、病史、遗传性状等,基因检测已然成为时下一、二线城市年轻、高知群体中最流行的话题。的确,随着基因检测技术的不断发展和消费者对健康保健意识的不断提高,从“朋克养生”到靶向进补,再到解码“生命遗传信息”,国内基因检测的黄金时代已经悄然而至;

另一方面,近期国内最大、全球前三的消费级基因检测和癌症筛查双龙头美因基因即将登入港交所,资本市场基因检测风有望再次刮起。那么,坐拥广阔中国市场的消费级基因检测龙头美因基因究竟成色几何?作为该领域唯一的盈利公司,企业究竟有何护城河呢?

坐拥十年36倍的超级成长赛道

从行业本身的成长性看,我国消费级基因检测近些年呈现爆发级的增长,但客观说来,该行业仍处于发展的早期,未来有广阔的增长空间。这点从中美两国消费级基因检测的渗透率可以得到论证:2020年国内的消费级基因检测渗透率仅为0.8%,而美国则为8.8%。但从追平美国现有的渗透率来说,市场增长潜力都十分巨大;

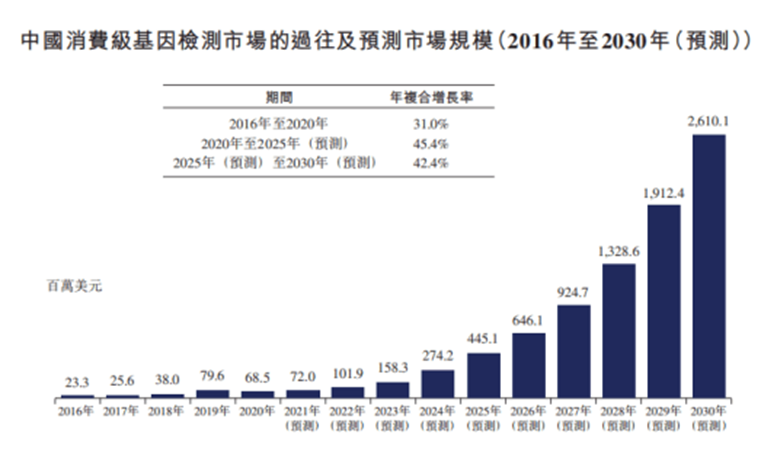

另据弗若斯特沙利文的报告显示,国内消费级基因检测2016年-2020年复合增长率达31%,2020年市场规模6850万美元,十四五期间预期年复合增长率为45.4%,2025年市场规模将达到4.45亿美元,2030年将进一步增长至26.1亿美元,十五五期间年复合增长率为42.4%。2021-2030年十年增长超36倍,处于超级成长赛道。

所在行业壁垒远超普通人认知

不同于大众对行业的认知,消费级基因检测近十年的发展经历了无数的过客,时至今日,行业内的多数参与者仍是举步维艰的状态,能够持续稳定盈利的也仅有美因一家。行业的特性铸就了行业本身极高的护城河。

公开资料显示,中国消费级基因检测市场的新进入者有多项重大进入壁垒,主要包括:

有限的销售渠道:领先的公司拥有销售渠道优势,包括与当地体检中心在内的主要渠道建立合作,以覆盖阔大的地理区域。这一因素使新进入者更难快速或高效地将服务或产品商业化。

成本控制:检测服务提供商通常需要对检测平台及设备进行大量投资,旨在获得充足的检测能力及具有成本效益的检测程序。此外,为商业化服务或产品,许多公司亦需要于营销及推广活动上花费大量资源。

品牌忠诚度:消费级基因检测市场的现有领先者在消费者中拥有品牌忠诚度。消费者对医疗保健服务的选择倾向于声誉良好、服务质量稳定的知名品牌。

高标准服务质量:消费级基因检测供货商应提供优质且具有可读性的服务及产品,旨在创造最佳的消费者体验及高消费者满意度。

不断发展的法规:中国的消费级基因检测市场受到各个政府机构的监管,行业的新进入者可能并无经验适应监管环境的变动。

近乎垄断的市场地位及品牌影响力

消费级基因检测行业从2013年开始“登陆”中国,已经从“春秋乱战”进入了“一统天下”新时代。据不完全统计,行业参与者超200家,且不少竞争者或多或少都受到了资本的青睐。然而,真正能够存活下来,持续稳定盈利的只有美因基因一家,且占据了绝对的市场份额,沙利文报告显示,2020年,美因基因占中国消费级基因市场份额为65%以上,是第二名的10倍有余,几乎处于垄断的地位,这也是美因基因最强大的护城河。经过多年的洗牌,行业格局基本已定,未来1+N的行业发展格局很难改变。

美因基因经过多年的市场沉淀,通过创造极佳的消费者体验和客户服务,已经在该领域牢牢地占据了消费者心智,形成了强大的品牌护城河;此外,公司通过不断下沉市场拓展客户群体,并持续通过市场教育和案例支持,真正实现了消费级基因检测从娱乐化向严肃化和专业化转变,改变了消费者对行业的认知偏差。

另外,作为行业龙头,美因基因具有极佳的成本控制能力,公司毛利率远超行业平均,同时行业爆发带来的规模优势也给公司带来了极佳的红利,也使得公司有更多的筹码让利给消费者实现普惠型的基因检测,打通了规模效应和客户粘性的闭环。

IPO只是美因基因的第一步 未来仍有不少期待

很显然,作为国内目前最大的消费级基因检测服务商,美因基因拥有竞争对手无法企及的优势,马太效应下美因基因也有望率先分享行业高速发展带来的红利,但仍有不少问题亟待解决,比如如何适应监管风险、上市后如何利用资金发展更丰富的产品,抵御如保险、互联网等跨界巨头进入赛道的能力,这都是摆在美因基因IPO后的课题。

$美因基因(06667)$ $美年健康(SZ002044)$ $华大基因(SZ300676)$ @明大教主 @建idea @因特瑞斯汀_小明 @Frank-Smith @南山之路

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP