(原标题:2022年中国煤化工行业产业链市场现状分析 丰富煤炭资源助力发展、减少原油对外依赖)

煤炭行业主要上市公司:安源煤业(600397)、郑州煤电(600121)、永泰能源(600157)、华阳股份(600348)、上海能源(600508)、山煤国际(600546)、辽宁能源(600758)、晋控煤业(601001)、露天煤业(002128)、永东股份(002753)等。

本文核心数据:煤炭储量、煤炭消费量、煤炭产量、煤炭进口量

1、全球煤炭储备美国处于领先 中国处在第四位

根据BP发布的《2020年世界能源报告》数据显示,2020年全球已探明煤炭储备量中,美国排名第一,达到了2489.7亿吨,相较于第二名的俄罗斯高出867.7亿吨。我国的已探明煤炭储量排名第四,达到了1432亿吨。

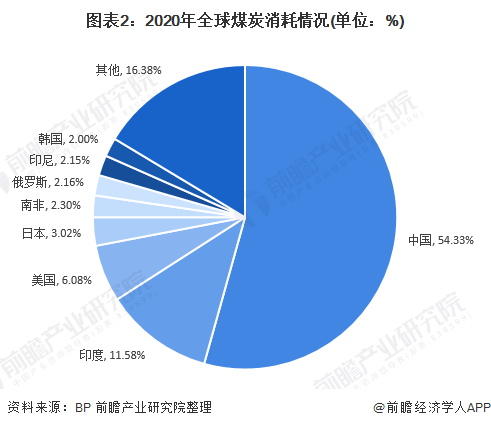

2、中国煤炭消耗占全球总量过半

2020年,全球煤炭销量占比较高的国家包括中国、印度、美国、日本和南非等。其中,我国的煤炭消耗量占全球份额的54.33%,超过第二名印度42.75%,超过第三名美国48.25%。中国在全球煤炭消费领域已经是不可或缺的重要驱动因素。

3、中国新一轮煤炭扩产正在进行

2010-2020年,我国的煤炭产量经历了一轮从低谷到顶峰再到低谷最后攀升的强趋势周期。2010年,我国的煤炭产量为34.3亿吨,随后国内煤炭产量逐年走高,在2013年达到顶峰为39.7万吨。之后几年伴随着国内供给侧改革的趋势渐起,淘汰落后产能的影响,国内的煤矿逐渐开始兼并重组,小型落后的煤矿关停,对国内的煤炭产量造成了一定的影。我国的煤炭产量低谷出现在2016年,当前煤炭总产量仅为34.1亿吨,随后煤炭开始逐年增产。

2020年,我国全年共生产煤炭39亿吨,达到了近五年的最高值。2021年下半年,国内电力短缺造成煤炭价格走高,呼吁放开煤炭产量的声音渐起,国家也适度放开了管制,预计2021年煤炭产量将会继续走高。

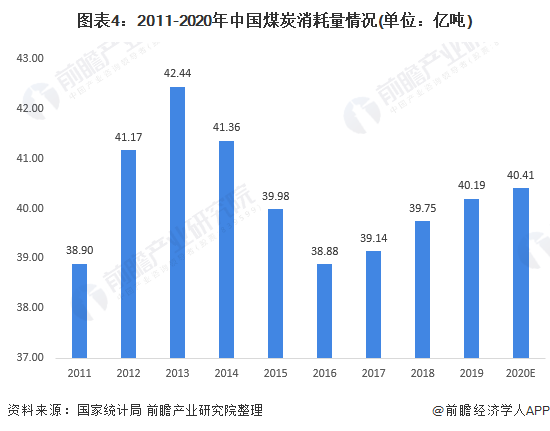

4、煤炭消费已抛弃野蛮生长

我国的煤炭消费在经过国家供给侧改革,淘汰落后产能的情况下,经历了一段时间的下降。煤炭在一些高耗能、高污染的行业应用较多,例如钢铁、发电等领域,国家针对这些行业在产能和产量方面进行了一系列的政策调整和关停,直接导致我国的煤炭消费量在2016年下降至38.88亿吨。随着现代煤化工等领域的发展,对煤炭的需求也不断上升,我国的煤炭消费量也开始复苏,2020年我国的煤炭消费量上升至40.41万吨。由于技术的不断发展,对于煤炭消费产生的废气废水都有相应的发展,未来随着对煤炭的高效、清洁、绿色应用的不断进行,煤炭消费适度发展仍然有较大的空间。

注:国家统计局暂未公布2020年煤炭消费量,前瞻根据能源消耗标准煤和煤炭消费比例测算。

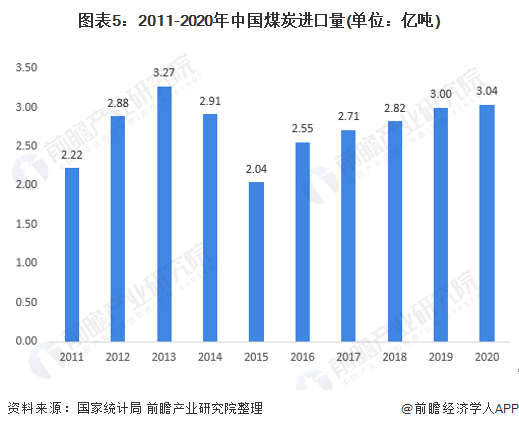

5、煤炭进口总量维持高位运行

由于不管煤炭生产、炼化及下游应用等许多领域都是污染的重灾区,在国家逐渐将环保事业作为我国的主旋律,双碳目标提出后,煤炭的大规模生产已不可再复现之前的规模,但是当前在我国不能对能源研究取得突破性进展时,煤炭是我国生产生活所不可或缺的资源。因此进口煤炭作为调节国内煤炭消费的重要手段,仍然有一定的发展空间。2011-2020年,我国的煤炭进口量呈现出波动变化,其中2015年时是近十年的最低点,当年进口量仅为2.04亿吨。2020年我煤炭进口量达到了3.04亿吨。

2021年,由于国外疫情的反复,国内工业承接了全球的订单,同时国际大宗商品价格不断走高,煤炭的需求和价格出现了大幅上升,全国火电企业面对成本缺口,对部门地区开始限电。国家为了解决发电问题,在尽量控制国内煤炭产能的情况下,煤炭进口数量将会出现上升。

6、煤化工是化解国家能源风险重要手段

从上述的分析中可以证实,我国在煤炭资源方面有着强而有力的坚实基础。丰富的煤炭资源使得我国能够完全自给自足,满足生活需要,这是发展现代煤化工的强力驱动因素。

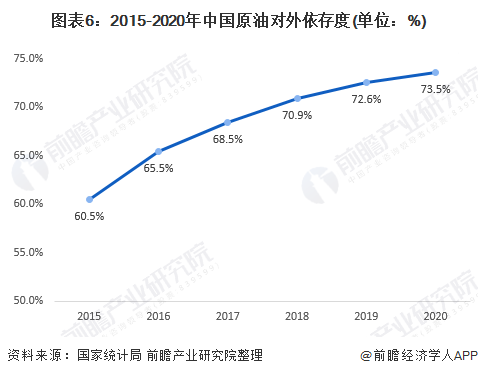

煤化工在产品端跟石油化工有较高的重合度,可替代石油化工产品。但是由于近几年石油价格处于低位运行,煤化工在经济竞争力上不占优势。但从能源安全的角度考虑,2020年我国原油对外依存度高达73.5%,处于较高位置,发展煤化工在一定程度上化解了我国的能源风险。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP