(原标题:预见2022:《2022年中国液压行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:恒立液压(601100)、艾迪精密(603638)、中航重机(600765)、合锻智能(603011)

本文核心数据:行业产销量、行业产业链、企业竞争格局、区域竞争格局

行业概况

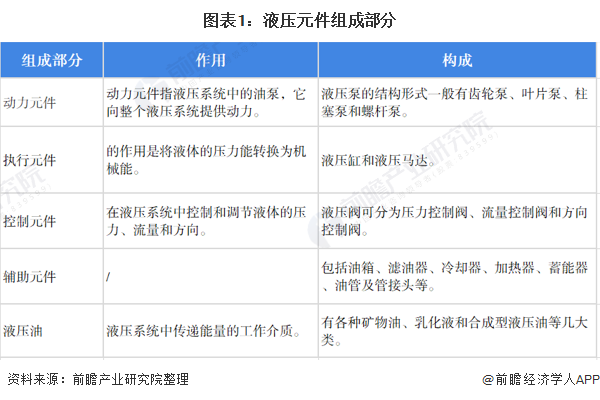

1、定义

液压元件产品主要包含动力元件、控制元件、执行元件、辅助元件、液压油几个部分。其对应的液压产品主要分为液压器,液压阀,液压马达、液压油缸、减速机,邮箱、滤油器、油管及接头、密封阀、压力表,液压油、传动液等。我国液压产品具备安全、高效、功能明晰的产品特征。

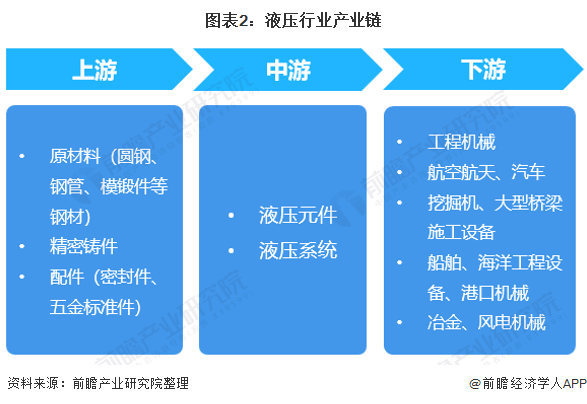

2、产业链剖析:产业链条长,下游应用领域较广

我国液压行业产业链上游为圆钢、钢材等原材料、精密铸件和相关配件,中游为液压元件和液压系统等制造企业,下游应用领域较为广泛,包括工程机械、航空航天、挖掘机、大型桥梁施工设备船舶、海洋工程设备、港口机械治金、风电机械等领域。

我国液压行业上游原材料代表性企业有包钢股份、沙钢股份、常宝股份、金洲管道等;中游的液压元件制造企业有恒立液压、艾迪精密、中航重机和合锻智能等企业,下游挖掘机行业的代表性企业有徐工机械、三一重工、厦工股份等,船舶海洋设备行业的代表性企业有宝鼎科技、中国重工、石化机械,农用机械行业的代表性企业有柳工、中原内配、中联重科,机床工具的代表性生产企业有宁波精达、海天精工、华东数控,风能、太阳能设备的制造企业有阳光电源、银星能源、湘电股份、泰胜风能等。

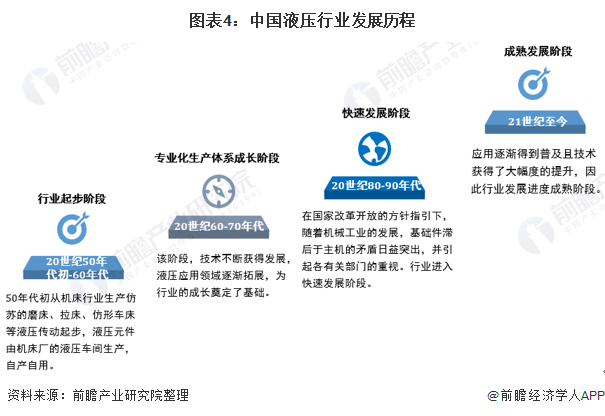

行业发展历程:行业处在成熟发展阶段

20世纪50年代,我国液压行业进入起步阶段。20世纪60年代后,我国液压技术的应用从机床逐渐推广到农业机械和工程机械等领域,原来附属于主机厂的液压车间有的独立出来,成为液压件专业生产厂,行业进入专业化生产体系成长阶段。进入20世纪80年代,在国家改革开放的方针指引下,液压行业在规划、投资、引进技术和科研开发等方面得到基础件局的指导和支持,从此进入了快速发展期。21世纪以来,国家积极出台政策促进行业的发展,也加大了技术改造力度,行业进入成熟发展阶段。

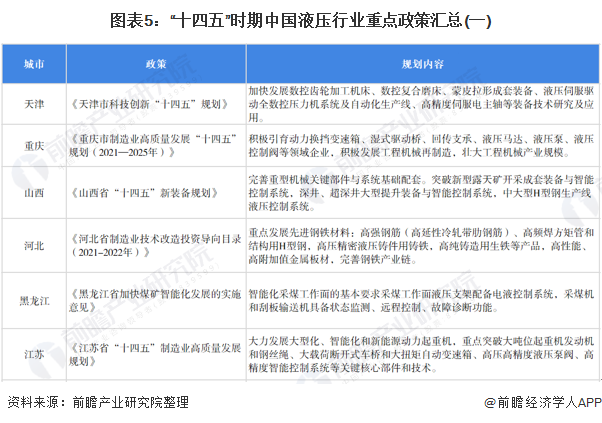

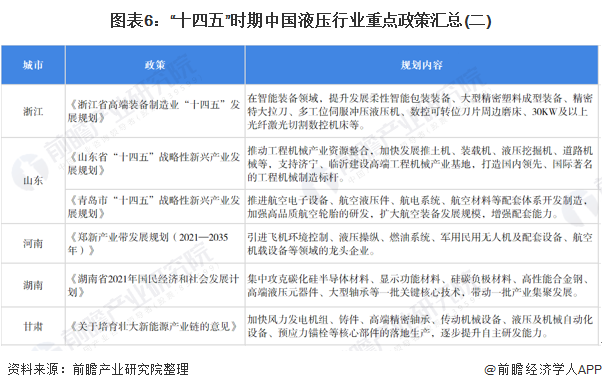

行业政策背景:政策加持,液压行业发展逐渐走向智能化、高端化

近年来,随着液压行业应用领域的逐步拓宽,我国住建部、国务院、工信部、发改委都出台相关政策推动并规范液压行业的发展。目前,我国国产液压元件多为基础性元件,技术含量较低,高端元件多依赖进口。在“十四五”纲要“智能制造”的引导下,我国主要省市均出台政策推动液压行业走向智能化、高端化,提升我国液压行业的自主研发能力,不断攻关液压件的核心技术,实现产业独立自主生产。

行业竞争格局

1、区域竞争:液压行业多聚集于东南沿海区域

从我国液压行业区域热力图来看,我国液压行业多聚集于东南沿海区域,其中江苏、浙江和山东是我国液压行业的主要注册地,该地制造业较为发达,基础元件需求量较大。

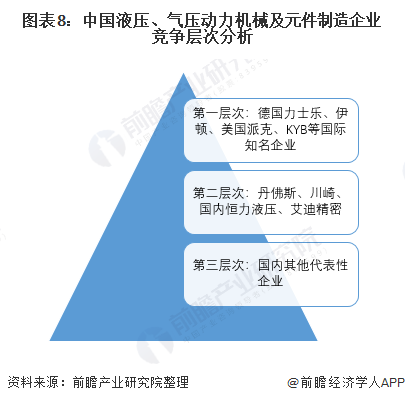

2、企业竞争:跨国企业占据第一梯队

近年来,我国液压、气压动力行业不断发展,但是国产品牌仍与全球知名企业仍有较大差距。全球液压行业第一梯队的代表性企业有力乐士、伊顿、派克、KYB等知名跨国企业,该类企业技术较为发达,目前,由于技术壁垒,国内高端液压件大部分需要进口,因此国外液压件制造商占据了高端液压件市场60%以上的份额;第二梯队的代表性企业多为各国龙头企业,如恒立液压(601100)、艾迪精密(603638)、丹佛斯、川崎等,这类企业在进入行业较早,产品有一定的知名度,同时实现了一定的技术突破;第三梯队为国内本土液压企业,规模较小,多数尚在发展中。

行业发展现状

1、供给:产品供给能力稳定上升

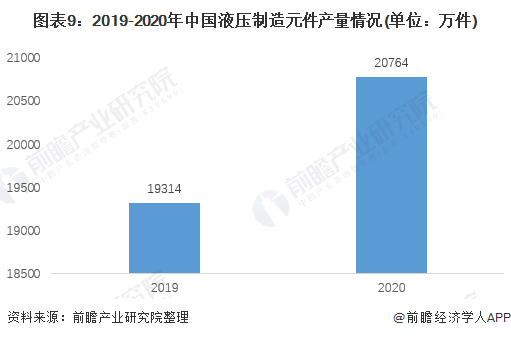

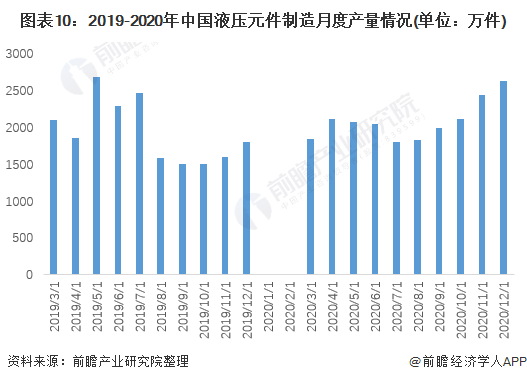

通过WIND对液压元件和气动元件的产品产量数据进行统计结果显示,2019-2020年我国液压制造元件产量呈不断上升趋势,2020年我国液压制造元件产量为20764件,同比上升8%。根据月度产量可知,2020年下半年液压元件产量成大幅度上升趋势,原因是2020年下半年在疫情得到有效控制后,下游机械、汽车、工程行业开始恢复正产生产,需求量得到释放,因此产量大幅度上升。

据中国机械工业年鉴统计的数据显示,我国液压元件可以分为液压管接头、液压马达、液压阀、液压缸、和其他液压件,液压系统及装置,液压附件及液力相关产品。统计年鉴对细分产品的产量进行统计,其中液压产品的产量较高,而液力产品的产量相对较少,在液压产品中,液压管接头是主要的产品品类,具体数据详见下表:

(注:该数据来源于中国机械工业2020年年鉴(数据节点为2019年),2021年年鉴尚未公布,且由于年鉴中是对34家液压重点关联企业的产品产量数据进行统计,所以与产品的总体数据存在差异。)

2、需求:下游需求逐渐增加

据中国机械工业统计年鉴对重点关联企业的统计资料显示,目前我国液压行业的产销率为97.8%,按照该产销率指标结合中国机经网产品产量的统计,得出产品销量数据。2019年中国液压元件的产品销量为18850万件,2020年产品销量为20307万件。

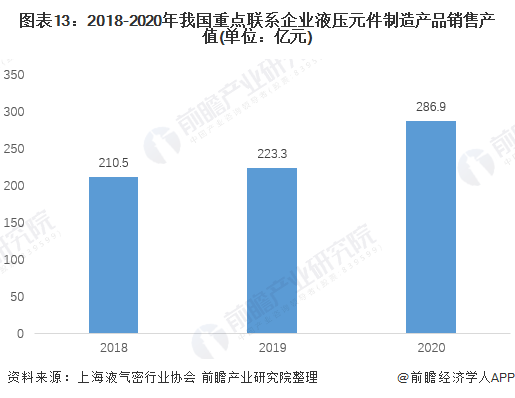

根据上海液气密行业协会披露数据,2018-2020年,我国重点联系企业液压元件制造产品销售产值呈不断上升趋势。2020年,液压行业重点联系企业一共81家,共完成销售产值286.9亿元,同比增长28%。

行业发展前景预测及趋势

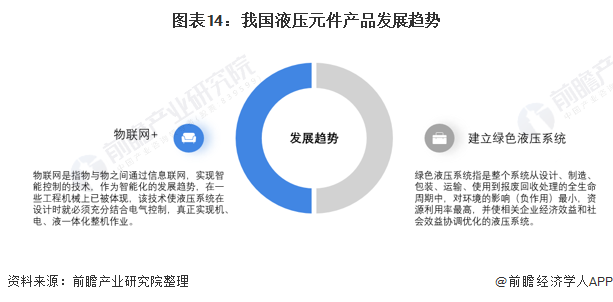

1、产品发展趋势:互联化、绿色化

随着物联网的不断发展,我国液压元件产品将会与物联网紧密结合,实现机、电、液一体化整机作业。同时,随着“碳中和”“碳达峰”政策的落地实施,建立绿色液压系统将会成为行业发展的重要趋势,绿色液压系统可以提高资源利用率,使环境的影响(负作用)降低到最小,实现行业的绿色发展。

2、行业发展趋势:建立智能生产线

《“十四五”纲要》中提出首先要提升产业链、供应链水平,锻造产业链、供应链长板,立足我国产业规模优势、配套优势和部分领域先发优势,打造新兴产业链,推动传统产业高端化、智能化、绿色化。在这一趋势下,中国液压元件制造行业的投资也主要集中构建在智能化、高端化的生产线上,2018年开始,液压行业的龙头企业纷纷投资建设智能生产线,实现机联网,提高生产力。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP